دوشنبه, ۱۰ اردیبهشت, ۱۴۰۳ / 29 April, 2024

مجله ویستا

هولدینگ بستر رشد شرکت

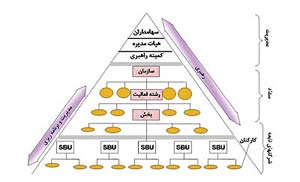

هولدینگ شرکتی است که تعدادی شرکت دیگر را از نظر اداره و مالکیت و یا فقط اداره تحت پوشش خود قرار می دهد. موقعی که یک شرکت رشد می کند و حوزه فعالیتش گسترده ومتنوع می شود به این نتیجه می رسد که باید فعالیتها بصورت تخصصی اداره شودو به این شکل به ایجاد هلدینگ رهنمون می شود. هدف از تشکیل هولدینگ ها در بخش خصوصی حداکثر کردن سود است و این سود از بنگاههای تابعه بدست می آید.مطالعات نشان میدهد شرکتهایی که به هولدینگ تبدیل شدند دو موفقیت کسب کرده اند یکی افزایش ظرفیت تولیدی و دوم ارزش آفرینی از طریق کاهش هزینه.

هولدینگها ساختارهایی هستند که زمان زیادی از ایجاد آنها نمی گذرد اما ضرورت ایجاد آنها باعث رشد سریع آنها در سراسر جهان شده است بطوری که در دهه ۱۹۹۰ حدود ۳۰ هزار هولدینگ در سطح جهان فعالیت می کرد و طبق برآوردها در ابتدای قرن فعلی این تعداد به حدود ۲۰۰ هزار هولدینگ افزایش یافته است.

یک شرکت هولدینگ به مدیریت عالیه شرکتهای زیرمجموعه می پردازد و شرکتهای جدید را طراحی، ایجاد و خریداری می کند و اداره عالیه آنها را به عهده می گیرد. بنا به شباهت شرکت هولدینگ با شرکت سرمایه گذاری برای تعریف دقیق تر این دو را باهم مقایسه می کنند. شرکت سرمایه گذاری سهام شرکتهای مختلف را خریداری می کند ولی درصدد مدیریت آنها نیست. ولی هولدینگ در پی مدیریت و بنگاهداری است. شرکت هولدینگ نقش ستاد شرکتهای تابعه را به عهده دارد. اما هدف شرکت سرمایهگذاری بر امور سرمایه گذاری متمرکز است و به دنبال مدیریت شرکتهای زیر مجموعه نیست.در ایران در اکثر موارد شرکتهای هولدینگ هر دو کار را انجام می دهند یعنی هم شرکت هولدینگ هستند و هم شرکت سرمایه گذاری.مانند شرکت سرمایه گذاری تامین اجتماعی(شستا).

● مشکلات هولدینگ در ایران

▪ خلا قانونی :

از نظر تحت پوشش قرار گرفتن امور مالی و اقتصادی در کشور ما دو قانون محوری وجود دارد یکی قانون محاسبات عمومی و دیگری قانون تجارت، دستگاهها و شرکتهای دولتی تابع قانون محاسبات عمومی هستند و دستگاهها و شرکتهایی که تابع قانون محاسبات عمومی نیستند تابع قانون تجارت می شوند البته شق سومی هم وجود دارد، دستگاهها و سازمانهایی که نه تابع قانون محاسبات عمومی هستند و نه تابع قانون تجارت، تابع قوانین و مقررات خاص خود می شوند مثل بانکها، سازمان بورس، سازمان تامین اجتماعی و .... مشکلی که در کشور ما وجود دارد این است که تعداد قوانین شق سوم کم است. از جمله فاقد قانون هولدینگ هستیم. در کشورهای توسعه یافته معمولا پس از ایجاد دستگاههای جدید، قوانین و مقررات مربوط به آنها نیز تصویب و اجرا می شود. در مورد هولدینگ ها، قوانین و مقررات خاص در کشورهای دیگرتهیه و اجرا می شود به عنوان مثال در چین، قوانین جامعی در مورد اداره هولدینگ تصویب و اجرا می شود. در کشور ما به دلیل عدم وجود قانون برای اداره هولدینگ، آنها در چارچوب قانون تجارت اداره می شوند. در حالیکه قانون تجارت کشورمصوب ۱۳۰۷ است و از سال ۱۳۱۱ لازم الاجرا شد و در بخش مربوط به شرکتهای آن در اسفند۱۳۴۷ اصلاحات قابل ملاحظه ای اعمال شد واز آن تاریخ به بعد تغییری نداشته است و به زعم برخی کارشناسان قدیمیترین قانون تجارت جهان است و این در حالی است که در کشور هایی که دارای فضای کسب وکار پیشرفته هستند قانون تجارت مستمرا مورد بازبینی و تجدیدنظر قرار می گیرد حتی در کشور پاکستان هر سه سال قانون تجارت مورد تجدید نظر قرار می گیرد.

هولدینگ ها حدود پنجاه سال در کشور ما فعالیت می کنند اما در ادبیات حقوقی ما پدیده ای بنام هولدینگ وجود ندارد. در قانون تجارت ایران شرکت ها دارای تعریف و جایگاه مشخص هستند. هولدینگ هم نوعی شرکت است اما تعریف و جایگاه شرکت هولدینگ در قانون تجارت ایران مشخص نیست وبه تبع آن در مورد مقررات تنظیم حسابهای هولدینگ نیز قانونی وجود ندارد.مشخص نبودن جایگاه حقوقی شرکت هولدینگ باعث شده است تا هولدینگ ها از هویت مشخصی هم برخوردار نباشند البته این موضوع عمدتا معطوف به نامناسب بودن جایگاه شرکت در کشور است. در کشور ما نگاه توسعه مدار به شرکت نداریم در حالیکه مطالعات نشان می دهد پیشرفت کشورهای توسعه یافته در اثر ایجاد و فعالیت شرکتهای پیشرفته است به عبارت دیگر شرکت های پیشرفته کشور را به پیشرفت می رسانند.

البته در قانون برنامه توسعه سوم و چهارم به شرکتهای مادر تخصصی اشاره شده است که معادل هولدینگ دولتی هستند و علت ایجاد آنها به موضوع خصوصی سازی برمی گردد ومقرر می دارد تمام شرکتهای دولتی مشمول خصوصی سازی ابتدا به شرکت مادر تخصصی حوزه مربوطه ارجاع و سپس به بخش خصوصی واگذار شوند. بنابراین شرکتهای مادر تخصصی هولدینگ های موقتی هستند که با هدف تسریع در فرآیند خصوصی سازی ایجاد شده اند .در قوانین ومقررات بورس نیز به هولدینگ ها اشاره شده است که آن هم برای مصارف داخلی بورس است.

▪ ساختار :

ساختار هولدینگ های ایرانی نیز با هولدینگ های کشورهای پیشرفته متفاوت است. در ایران به دلیل فقدان تعریف مشخص از هولدینگ ، تفاوت زیادی بین شرکت هولدینگ و سایر شرکتها قائل نیستیم. در هولدینگ های ایرانی، روابط بین شرکت هولدینگ و شرکتهای تابعه و روابط سهامداران با مدیران شرکتهای تابعه تعریف نشده است. در برخی موارد شرکتهای هولدینگ مترادف شرکت سرمایه گذاری به کار برده میشوند در حالیکه هرقسم باید مقررات خاص خود را داشته باشد.

عباس کریم زاده

همچنین مشاهده کنید

نمایندگی زیمنس ایران فروش PLC S71200/300/400/1500 | درایو …

دریافت خدمات پرستاری در منزل

pameranian.com

پیچ و مهره پارس سهند

خرید میز و صندلی اداری

خرید بلیط هواپیما

گیت کنترل تردد

خلیج فارس ایران مجلس شورای اسلامی آمریکا مجلس دولت شورای نگهبان حجاب بودجه دولت سیزدهم جمهوری اسلامی ایران مجلس یازدهم

شهرداری تهران تهران هواشناسی فضای مجازی قتل سیل شورای شهر شورای شهر تهران پلیس وزارت بهداشت سازمان هواشناسی پایتخت

ایران خودرو قیمت دلار خودرو قیمت خودرو دلار بازار خودرو مالیات بانک مرکزی قیمت طلا سایپا مسکن تورم

تلویزیون سریال رسانه تئاتر سینمای ایران موسیقی فیلم بازیگر رسانه ملی سریال پایتخت سینما کتاب

سازمان سنجش شورای عالی انقلاب فرهنگی انتخاب رشته

رژیم صهیونیستی غزه اسرائیل فلسطین جنگ غزه حماس روسیه عربستان نوار غزه اوکراین ترکیه طوفان الاقصی

استقلال فوتبال پرسپولیس سپاهان تیم ملی فوتسال ایران فوتسال بازی تراکتور لیگ برتر جام حذفی آلومینیوم اراک باشگاه پرسپولیس

هوش مصنوعی اپل همراه اول ایلان ماسک امارات گوگل تبلیغات آیفون ایرانسل فناوری سامسونگ ناسا

مواد غذایی خواب دیابت سلامت روان بارداری مالاریا دندانپزشکی