چهارشنبه, ۲۶ اردیبهشت, ۱۴۰۳ / 15 May, 2024

مجله ویستا

برنامهریزی و راهبری در سازمانهای هلدینگ

هدف دولت از این قانون، تعدیل حوزه فعالیتها از طریق واگذاری، انحلال، ادغام و تجدی سازمانهای دولتی، اصلاح و تصویب اساسنامه شرکتها، تصویب آییننامههای مالی و معاملاتی و تصویب آییننامههای استخدامیو بیمه، با رعایت مقررات و قوانین مربوط و جابهجایی و انتقال وظایف، نیروی انسانی، سهام و داراییهای شرکتهای دولتی و شرکتهای وابسته به آنها بود.

دولت از طریق اعمال این سیاست به دنبال آن بود تا بتواند سهام قابل واگذاری بخش دولتی در شرکتهایی را که ادامه فعالیت آنها در بخش دولتی غیرضروری است، معلوم نموده و لاجرم ضرورت باقی ماندن برخی شرکتهای دولتی را در بخش دولتی، تشخیص داده و آن شرکتهایی را که مشمول واگذاری از طریق مزایده یا بورس به بخش غیر دولتی هستند، به بخشهای تعاونی و خصوصی واگذار نماید. دولت در این خصوص صرفا بر دو مورد زیر به منظور ادامه فعالیت شرکتهای دولتی با سرمایه دولتی تاکید داشت:

۱) فعالیتهایی که بهطور طبیعی در آنها انحصار وجود داشت.

۲) فعالیتهایی که بخش غیر دولتی انگیزهای برای وارد شدن به آن فعالیتها نداشت.

دولت با واگذاری این شرکتها به بخشهای تعاونی و خصوصی به دنبال ارتقای کارایی و افزایش بهره وری منابع مادی و انسانی کشور و کارآمد کردن خود در عرصه سیاستگذاری و همچنین توسعه توانمندی بخشهای خصوصی و تعاونی بود. از این روی، تحت تاثیر این ماده قانونی در فصل دوم وسوم قانون برنامه سوم که به دولت اجازه داده شدتا شرکتهای دولتی را درقالب شرکتهای مادرتخصصی سازماندهی نموده و درچارچوب اساسنامه مربوطه اداره نماید، ملاحظه میشود که از سال ۱۳۸۱ در بودجه سالانه سازمانهای مناطق آزاد به تدریج به موضوع شرکتهای هلدینگ تخصصی در مناطق آزاد به منظور انتظام بخشیدن به امور شرکتهای تابعه و وابسته و فراهم نمودن زمینه برای فعالیت شرکتهای بخش خصوصی توجه شده است.

● شرح مقاله

در شرایط پیچیده امروز جهان کسب و کار عواملی نظیر رقابت و جهانی شدن، ناپایداری محیطهای بازار، کاهش تصدی دولتها، رشد طبیعی شرکتها و بنگاهها و تلاش آنان برای کسب سهم بیشتری از بازار و نیز امکان ورود به فعالیتهای جدید و سودآفرین موجب شده است که مقوله ادغام و گروهی شدن بنگاهها در قالب شرکتهای مادر (هلدینگ) نه تنها در کشورهای توسعه یافته بلکه در ممالک درحال توسعه نیز متداول و رایج شود. سازمانهای توانمند به منظور استفاده بهینه از توانمندیهای بنگاهها، افزایش کارآیی مدیریت، انعطافپذیری در مقابل رقابت، کاهش هزینه، ارزش آفرینی، بهرهگیری از مزیتهای نسبی در کشورها و نیز مصون سازی سرمایهگذاری فعالیتهای خود را به صورت هلدینگ در میآورند تا به این ترتیب ضمن چیره شدن بر مشکلات خود و تداوم حیات، از طریق همافزایی به رقابت در سطوح بالاتر و فعالیت در عرصه جهانی بپردازند.

● سلسله مراتب تدوین اهداف و استراتژیها

استراتژیهای تدوین شده در سازمانهای هلدینگ در سطوح زیر تعریف میشوند:

۱) کلان

۲) ستاد (ادارات و سرپرستیها )

۳) واحدهای صف( مدیران و کارکنان)

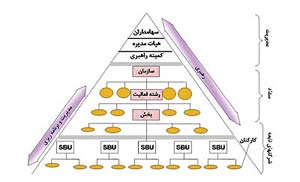

● ساختار سازمانهای هلدینگ

ساختار سازمانهای هلدینگ در حالت ایدهآل از شکل زیر تبعیت مینماید. در این ساختار ستاد هلدینگ از سطوح زیر تشکیل شده است که ماموریت اصلی آنها خدمترسانی و همافزایی در شرکتهای زیر مجموعه میباشد.

واحدهای صف نیز به کارخانجات، واحدهای تولیدی و خدماتی تقسیم میشوند که ماموریت اصلی آنها درآمدزایی میباشد.

● ویژگیهای سازمانهای هلدینگ

۱) ایجاد همافزایی از طریق:

دستیابی به تمرکز اقتصادی (Economies of Scale): تسهیم فرآیندها و خدمات بین واحدهای مختلف کسبوکار.

دستیابی به تمرکز اقتصادی (Economies of Scope): یکپارچه سازی اثربخش واحدها در زنجیره ارزش(مدیریت زنجیره تامینSCM)

همافزایی بهعنوان اصلیترین ویژگی سازمان هلدینگ بهشمار میرود. به این ترتیب اگر ارزش سازمان هلدینگ از مجموع ارزش تکتک واحدهای آن بیشتر نباشد انحلال آن ضروری است.

۲) افزایش اعتبار بینالمللی برای شرکتهای زیرمجموعه جهت انجام مبادلات بازرگانی با شرکتهای خارج از کشور.

۳) شناسایی فرصتهای سرمایهگذاری در عرصههای مختلف.

۴) کنترل با مالکیت محدود.

● تعریف هلدینگ در تجربه ایران

عدم وجود تمایز مشخص بین انواع ترکیب ( ادغام ، تلفیق ، اشتراک منافع و ...) با یکدیگر و با هلدینگ و شباهت عملیات شرکتهای هلدینگ از نظر بهرهبرداری از منابع خود و تحصیل منفعت خصوصا از طریق خریدوفروش یا نگهداری سهام با شرکتهای سرمایهگذاری و عدم توجه به این نکته که شرکتهای سرمایهگذاری بر خلاف شرکتهای هلدینگ هرنوع خرید و فروش سهام را صرفا به منظور کسب منفعت نه کنترل انجام میدهند، موجب ناشناخته و نامانوس بودن این شرکتها در ایران شده است.

بورس تهران به عنوان یک بازار متشکل سرمایه شرکتهای مذکور را تحت سرفصل شرکتهای «پیوسته و سرمایهگذاری» طبقهبندی نموده و هدف اصلی را سرمایهگذاری در اوراق بهادار بهخصوص سهام شرکتها اعلام داشته است.

از طرف دیگر اساسنامه شرکتهای مورد بحث موضوع خود را اغلب مشارکت در شرکتها و موسسات تولیدی، بازرگانی، ساختمانی، خرید و فروش سهام و اوراق بهادار و اوراق قرضه قرارداده و توجهی به نقش کنترل ویژگیهای ساختاری مالی آنان نگردیده است.

با توجه به اینکه قوانین محدود کننده در رابطه با میزان خرید سهام با رای شرکتها درقانون تجارت ایران وجود ندارد. غالبا شرکتهای پیوسته و سرمایهگذاری اقدام به خرید درصد بالاتری از سهام سایر شرکتها نموده و از این طریق شرکتهای دیگر را کنترل مینماید. البته این شیوه کنترل مغایر با هدف کنترل با مالکیت محدود میباشد. در هر حال تعریف هلدینگ در تجربه ایران شباهت زیادی به شرکتهای سرمایهگذاری دارد و میتوان شرکتهای هلدینگ را نوعی شرکت سرمایهگذاری دانست که با در اختیار داشتن اکثریت سهام با رای ( بالای ۹۰ درصد ) سایر شرکتها میتوانند آنان را کنترل نمایند.

بابک زنده دل

(Bzendehdel@yahoo.com)

(Bzendehdel@yahoo.com)

منبع : روزنامه دنیای اقتصاد

![پروژه استارلاین گوگل به واقعیت نزدیک شد؛ کنفرانس سه بعدی رایگان برای همه [تماشا کنید]](/news/u/2024-05-14/shahrsakhtafzar-009ka.jpg)

نمایندگی زیمنس ایران فروش PLC S71200/300/400/1500 | درایو …

دریافت خدمات پرستاری در منزل

پیچ و مهره پارس سهند

تعمیر جک پارکینگ

خرید بلیط هواپیما

رئیس جمهور مجمع تشخیص مصلحت نظام مجلس شورای اسلامی قوه قضاییه مجلس دولت سیزدهم رهبر انقلاب شورای نگهبان حسن روحانی صادق زیباکلام مجلس دوازدهم مجلس یازدهم

قوه قضائیه پلیس قتل تهران هواشناسی شهرداری تهران بارش باران دستگیری پلیس راهور سازمان هواشناسی سیل وزارت بهداشت

یارانه بانک مرکزی چین قیمت دلار قیمت خودرو خودرو قیمت طلا سایپا بازار خودرو مسکن بورس دلار

فردوسی شاهنامه همایون شجریان نمایشگاه کتاب سحر دولتشاهی تلویزیون نمایشگاه کتاب تهران کتاب دفاع مقدس سینمای ایران سریال تئاتر

دانشگاه تهران وزارت علوم فضا تحقیقات و فناوری

اسرائیل رژیم صهیونیستی روسیه غزه فلسطین جنگ غزه آمریکا حماس ترکیه افغانستان اوکراین نوار غزه

فوتبال استقلال پرسپولیس لیگ برتر رئال مادرید باشگاه استقلال فولاد خوزستان لیگ برتر ایران مهدی طارمی فولاد بازی لیگ برتر فوتبال ایران

گوگل هوش مصنوعی همراه اول موبایل دوربین تبلیغات هواپیما ناسا نوآوری اپل ایلان ماسک

زوال عقل کاهش وزن ویتامین سلامت روان کودک واکسن پرستار کنسرو