دوشنبه, ۱۰ اردیبهشت, ۱۴۰۳ / 29 April, 2024

مجله ویستا

راهبردهای استفاده از گاز طبیعی

فرقی نمی کند چه تعبیری از این گوهر گرانبها داشته باشیم. نکته آن است که گاز طبیعی یک کالای استراتژیک بوده و قیمت گذاری بر آن ناممکن یا مشکل است. فرض کنید در بیابان هستید و از هیچ طرف تا کیلومترها دسترسی به آب نیست و در این بین قمقمه ای آب دارید. این مقدار آب چه قیمتی دارد؟ آیا حاضرید در حالیکه زندگیتان به این آب وابسته است آن را با یک کیسه طلا معاوضه کنید؟ گاهی دسترسی به انرژی حکم این آب را برای اقتصاد جوامع بشری ایفاء می کند.

با این وجود اجازه بدهید با محاسبات اقتصادی ساده ارزش خام این ماده را ارزیابی کنیم. طبق آمار منتشره شرکت ملی گاز ایران در پایگاه اینترنتی آن شرکت، متوسط مصرف روزانه یک سال گذشته در بخش خانگی، تجاری، صنایع و نیروگاه ها ۳۷۰ (سیصدوهفتاد) میلیون مترمکعب بوده است.

به عبارتی در طی یک سال گذشته منتهی به امروز ۱۳۶ میلیارد متر مکعب گاز در این بخش که عمدتاً غیرمولد بوده است (زیرا اکثراً در بخش خانگی مصرف شده است) مصرف کرده ایم. با فرض فروش هر هزار متر مکعب ۴۴۰ (چهارصدوچهل) دلار، ارزش این حجم گاز که فقط در بخش خانگی، تجاری، نیروگاهها و صنایع مصرف شده است بالغ بر ۶۰ میلیارد دلار است. این حجم پول تقریباً برابری می کند با ارزش صادرات روزانه ۸/۱ میلیون بشکه نفت خام ایران در طی یک سال و با فرض قیمت ثابت یکصد دلار در هر بشکه! بیایید کمی آینده نگری را هم چاشنی این محاسبات کنیم. براساس سند چشم انداز قرار است قریب روزانه ۱۵۰۰ میلیون متر مکعب تولید گاز در سال ۱۴۰۳ هجری شمسی داشته باشیم. فرض کنیم در سال ۱۴۰۳ قیمت انرژی فقط دو برابر قیمت امروز (البته نه قیمت سی و پنج دلار الان و نه قیمت صدوپنجاه دلار شش ماه پیش، قیمت نفت امروز را یکصد دلار فرض کنید) باشد، یعنی قیمت نفت بشکه ای دویست دلار. فرمول های صادراتی گاز را هم با امروز یکسان فرض کنیم. به این ترتیب با عدد غیرقابل باوری مواجه می شویم. ارزش این حجم گاز در آن روز ۲۴۳ میلیارد دلار خواهد بود!

خواننده محترم می تواند اعداد ۶۰ و ۲۴۳ میلیارد دلار را با اعداد و ارقامی که در تجارت و کسب و کار خود با آن مانوس است مقایسه نموده و عظمت این مبالغ را درک نماید.

اکنون ببینیم با فرضیات ساده فوق (ولی در عین حال واقع بینانه) بین سالهای ۱۳۸۸ و ۱۴۰۳ ، ارزش گاز طبیعی خامی که مصرف می کنیم چقدر است. با فرض افزایش خطی بهای گاز از سال ۱۳۸۸ تا ۱۴۰۳، ارزش این ماده ۲۴۰۰ میلیارد دلار خواهد بود!

اگر هر کدام از فرضیات ساده فوق تغییر کند مثلاً قیمت هر بشکه نفت در سال ۱۴۰۳ به ۵۰۰ دلار برسد، یا فرمول های صادراتی گاز طبیعی تغییر کند و مانند امروز نباشد و به جای اینکه قیمت گاز تابعی از قیمت نفت باشد، تابعی از دیگر عوامل مثل رشد اقتصادی و امثالهم باشد و یا بجای فروش گاز طبیعی بصورت خام، با توسل به فن آوریهای جدید، ارزش افزوده بیشتری ایجاد گردد. آنگاه ارزش و قدر این گوهر چقدر خواهد بود؟ ۴۰۰۰، ۶۰۰۰، ۸۰۰۰ میلیارد دلار؟

هرچه که هست اعداد و ارقام تکان دهنده ای است. این مقدار از دارایی می تواند تاثیر شگرفی بر زندگی آحاد ملت ایران، بلکه منطقه و جهان بگذارد، به شرطی که بدرستی ادراک و مدیریت شود. پس از این مقدمه و برای نیل به دیدگاهی مشترک، نیاز است ادراک مشترکی از وضع کنونی کسب و کار گاز طبیعی داشته باشیم.

● جایگاه جهانی ایران در کسب و کار گاز طبیعی :

ایران دارای بیشترین ذخایر گاز طبیعی در منطقه خاورمیانه است. از نقطه نظر جهانی، پس از روسیه قراردارد. حجم ذخایر اثبات شده گاز طبیعی در حال حاضر ۲۸ تریلیارد متر مکعب می باشد. یعنی قریب ۱۷% از کل ذخایر گاز طبیعی که تاکنون در دنیا ثبت شده است. این در حالی است که اکثر سرزمین ایران تحت اکتشاف دقیق قرار نگرفته است و احتمال اکتشاف ذخایر نفت و گاز جدید بسیار زیاد است. بدلایل مختلف و از آن جمله امنیت کسب و کار، آمار دقیقی از تعداد طاقدیس های کشف شده که احتمال وجود ذخایر نفت و گاز در آنها زیاد است منتشر نمیشود ولی بطور تقریبی قریب ۳۰۰۰ طاقدیس ثبت شده در ایران، در انتظار مطالعات دقیقتر زمین شناسی و اکتشافی قرار دارند، در آینده ممکن است جایگاه بین المللی ایران، متاثر از اکتشافات جدید تغییر کند.

البته میزان تولید گاز طبیعی در ایران، نسبت به دارایی بسیار پائین است. ما جایگاه چهارم تولید جهانی را پس از روسیه، آمریکا و کانادا را کسب کرده و فقط ۳% از تولید گاز جهانی را در کارنامه داریم. مشاهده می شود که فاصله ضعف تعبیر نمی کنیم، چه بسا ممکن است این عقب افتادگی در تولید به نفع نیز باشد. اینکه چه مقدار و چه موقع تولید داشته باشیم تا بیشترین سود عاید گردد، یکی از مولفه های نتیجه گیری این بحث در انتهای مقاله می باشد.

از منظر مصرف اکثر گاز تولیدی کشور در داخل مصرف می شود و ایران در مناسبات بین المللی و تجارت گاز عملاً نقش موثری ندارد. از کارت توان صادراتی در حال اجرا، یک قرارداد وارداتی و یک قرارداد ناچیز سوآپ داریم. کل حجم این سه قرارداد به زحمت به ۱۴% از کل تولید گاز کشور می رسد. زیرساخت شبکه خطوط لوله گاز و موقعیت منحصر بفرد جغرافیایی کشور برای ترانزیت یا تقسیم (هاب) گاز هم می تواند یکی از چالشهای پیش روی تصمیم گیران باشد که هنوز جایگاه بالفعل بین المللی پیدا نکرده است.

● زنجیره تولید تا مصرف :

▪ اول تولید :

پس از اکتشاف مخازن گاز یا نفت، مراحل توسعه میدان آغاز می شود. یک فرآیند پیچیده و هزینه بر. به عنوان مثال هزینه تولید روزانه ۲۵ میلیون متر مکعب از یک مخزن خوش رفتار(مخازن هم رفتارهای خاص خود را دارند) و اثبات شده مانند پارس جنوبی امروز بالغ بر ۳ میلیارد دلار است. اگر با مدل های قراردادی بیع متقابل و غیر مشارکت در میدان عمل شود هزینه باز هم بالاتر می رود. فرآیند توسعه میدان شامل حفر چاههای توصیفی و تولیدی، احداث خطوط لوله و تجهیزات انتقال و نهایتاً احداث پالایشگاه گاز می باشد. این فرآیند زمان بر است. برای تکمیل چنین فرآیندی برای تولید ۲۵ میلیون متر مکعب در روز که معادل یک فاز میدان گازی پارس جنوبی است حداقل ۴ سال زمان از هنگام عقد قرارداد لازم است و اگر زمان برای مذاکرات تا عقد قرارداد را اضافه کنیم به ۶ سال هم می رسد.

تصمیم گیری برای آنکه از چه میدانی و چگونه و چه موقع تولید کنیم، تصمیم گیری آسانی نیست. منبع تولید گاز ایران یا از گاز محلول در نفت میادین نفتی است و یا از میادین صرفاً گازی. این میادین یا مشترک با دیگر کشورهای همسایه هستند و یا در داخل خاک ایران قراردارند. متاسفانه صنعت و شرکت نفت ایران همیشه درون گرا بوده است و نمی توان تملک در میادین نفت و گاز دیگر کشورها را جزو سبد دارایی نفتی و گازی کشور مطرح کرد. (یک مورد شراکت ده درصدی در میدان گازی شاه دنیز کشور آذربایجان را استثناء فرض کنید). میادین نفتی و گازی یا در دریا قراردارند یا در خشکی و هرکدام هم ساختار زمین شناسی منحصر بفرد خودشان را دارند، ضمن اینکه گاز طبیعی این میادین ممکن است ترش یا شیرین باشد. به عبارتی میزان سولفید هیدروژن موجود در گاز طبیعی هم عامل تعیین کننده ای است.

اکنون میتوان با این تصویر بسیار کلی متوجه پیچیدگی تصمیم گیری در بخش تولید یا همان بالادستی شد. برای تولید، سرمایه گذاری هنگفتی مورد نیاز است، براساس آماری در ده سال آینده بیش از ۱۵۰ میلیارد دلار سرمایه لازم است. پس علاوه بر پیچیدگیهای فنی، عامل سرمایه گذاری موثر، آن هم در شرایطی که امکان تامین مالی پروژه ها توسط دولت به تنهایی میسر نیست، عامل تعیین کننده ای خواهد بود. اگر شرایط سیاسی جهانی و تحریم های یک طرفه قدرت های بزرگ اقتصادی علیه ایران را هم به این معادلات اضافه کنیم، متوجه خواهیم شد که مثل قوز بالای قوز بهترین تفسیر موقعیت تولید بالادستی گاز در ایران و در شرایط کنونی است!.

▪ دوم توزیع:

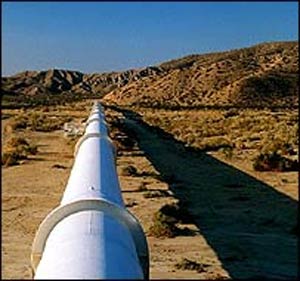

اولین خط لوله ای که در ایران احداث شد توسط روس ها و قریب ۴۵ سال پیش بوده و به خط لوله یکم سراسری موسوم است. پس از آن خطوط لوله زیادی احداث شد. الان کشور دارای یک شبکه نسبتاً کامل است و حدود ۲۸۰۰۰ (بیست و هشت هزار) کیلومتر خط لوله اصلی پرفشار در حال کار یا در حال احداث داریم. این خطوط لوله اکثراً قطور و دارای فشار کاری حدود ۷۰ اتمسفر می باشد. در تمام طول این خطوط لوله که تقریباً همه کشور را تحت پوشش دارد، ایستگاههای تقویت فشار احداث شده است. قریب ۵۰ استگاه تقویت فشار گاز در ایران داریم. هزینه امروز احداث یک کیلومتر لوله ۵۶ اینچ در خشکی قریب ۱/۱ میلیون دلار است، هزینه خطوط مشابه در دریا دو برابر می باشد. هزینه احداث یک ایستگاه تقویت فشار با ۴ توربوکمپرسور ۲۵ مگاواتی قریب ۸۰ میلیون دلار می باشد. با توجه به این اعداد و ارقام می توان حجم سرمایه گذاری که تا کنون انجام شده را محاسبه کرد.

البته کار به اینجا ختم نمی شود و گاز با این فشار را نمی توان وارد شهر کرد و گرنه همان اتفاقی می افتد که آقای ویچسلاد شرمت گفته است، بلکه باید با تقلیل فشار در ایستگاههای ورودی گاز به شهر، گاز را به شبکه شهری یا روستایی وارد کنیم. در حال حاضر نزدیک به ۶۶۰ شهر و ۵۷۰۰ روستا دارای شبکه گاز کم فشار هستند. حتماً خواننده محترم در طی زندگی خود در شهر یا روستا شاهد لوله گذاری زیرزمین شهری مانند تهران یا مشهد را تصور کنید؟ چند صد هزار کیلومتر.

این مقدار لوله کشی گاز در نقاط مسکونی، از رکوردهای جهانی است. به این مصرف کننده های عام، مصرف کننده ای خاص و عمده صنعتی مثل نیروگاهها، کارخانجات فولاد و سیمان را هم بیافزایید. خطوط لوله خاص، که امر توزیع و گازرسانی به این صنایع را بر عهده دارند نیز، جزو شبکه توزیع می باشند. یکی از نقاط ضعف شبکه توزیع گاز ایران عدم وجود مخازن ذخیره سازی زیرزمینی است. این مخازن، حکم خازن در مدارهای الکتریکی، یا مخزن آب در شبکه های آبرسانی را دارند. به همین دلیل است که با کوچکترین نوسان در بخش مصرف، بخش تولید دچار گرفتگی می شود. البته هر چند با تاخیر چند ساله و شاید یک دهه ولی مطالعات و احداث حداقل یک مخزن زیرزمینی در دست اجرا است.

با توجه به خصوصیات ذکر شده در فوق، شبکه موجود توزیع گاز ایران خود دارائی است که مستقل از اینکه گاز داشته باشیم یا خیر، می تواند مورد بهره برداری قرار گیرد و می توان از آن برای انتقال و ترانزیت گاز استفاده کرد، هنوز توان بالقوه این ساختار ارزشمند، آنطور که باید بالفعل نشده است. این زیرساخت توان جابجایی و توزیع ۵۰۰ (پانصد) میلیون متر مکعب در روز را دارا می باشد. این حجم جابجایی معادل مجموع کل گاز مصرفی سه کشور آلمان، فرانسه و ایتالیا است!

▪ سوم : مصرف

محورهای مصرف در ایران را می توان به چهار مورد تقسیم کرد:

۱) خانگی، تجاری، نیروگاهی و صنعتی

۲) پتروشیمی ها و مصارف داخلی پالایشگاههای گاز و نفت و خطوط انتقال

۳) تزریق به میادین نفتی

۴) صادرات

عمده ترین مصرف کشور در بخش اول یعنی خانگی، تجاری و صنعتی و نیروگاهی است. در این بخش براساس آمار ملی و بین المللی بسیار فراتر از متوسط مصرف جهانی است. از سال ۱۳۷۹ و در پی تاسیس شرکت بهینه سازی مصرف سوخت کشور که از توابع شرکت ملی نفت ایران است، توجه بیشتری به شناسایی راهکارهای مصرف بهینه شده است و پس از آن مرتباً تبلیغات و فرهنگ سازی، ایجاد زمینه های مختلف سرمایه گذاری، وضع قوانین حمایتی و حمایتهای مالی مستقیم و غیر مستقیم صورت پذیرفته است که از تکرار مکررات خودداری می شود. ولی به دلایلی لازم است یک نمونه طرح موثر و سریع بهینه سازی را در انتهای مقاله به نظر خواننده محترم برسد.

بخش بعدی مصرف کارخانجات پتروشیمی و مصارف داخلی مجموعه نفت و گاز است. این بخش به دلیل عدم محاسبه ارزش واقعی گاز که به عنوان خوراک مصرف می نماید، جالب توجه است. برای بررسی امکان فروش گاز خوراک کارخانه های پتروشیمی به قیمت بالاتر اخیراً مطالعاتی در وزارت نفت انجام گردید. نتیجه مطالعات نشان داد که با فرض بالا رفتن قیمت تا حد قیمت صادراتی گاز خوراک و ثابت ماندن قیمت محصولات تقریباً همه کارخانه های پتروشیمی ورشکست خواهند شد، مگر اینکه قیمت فروش محصولات پتروشیمی افزایش یابد. همین امر باعث مسکوت ماندن ایده فوق و تا حدی عدم اقبال از خصوصی سازی پتروشیمی ها شده است.

از دیگر محورهای مصرف، بحث پرسر و صدای تزریق گاز به میادین نفتی است. مخازن نفت پس از شروع برداشت دچار افت فشار می شوند و در نتیجه از تولید آنها کاسته می شود، یکی از راههای افزایش فشار و در نتیجه افزایش تولید نفت تزریق گاز به میدان نفتی است. سالیان زیادی است که این امر توسط شرکت ملی نفت اجرا می شود و تقریباً روزانه ۸۰ میلیون متر مکعب تزریق صورت می پذیرد. پروژه های جدیدی مانند خط لوله سراسری پنجم نیز برای تزریق گاز ترش به میدان نفتی آغاجاری در حال اجرا است.

آخرین محور مصرف صادرات گاز طبیعی است. در حال حاضر فقط یک قرارداد صادراتی در حال اجرا وجود دارد و آن صادرات گاز به ترکیه است.به دلیل واردات قریب به همین مقدار از ترکمنستان، عملاً ایران دارای صادرات نیست. البته پروژه های مختلف خط لوله و گاز طبیعی مایع شده در حال مطالعه یا مذاکره و اجرا می باشد. به عنوان مثال صادرات با خط لوله به اروپا و شبه قاره هند و امارات و نیز پروژه های ایران ال ان جی، پرشین ال ان جی و پارس ال ان جی از این قبیل می باشند. جهت اطلاع خوانندگان محترم حجم سرمایه گذاری مورد نیاز فقط پروژه های ال ان جی در بخش های بالادستی و کارخانه ال ان جی بالغ بر۵۰ میلیارد دلار تخمین زده می شود و مدت اجرای هر سری از آنها ( شامل بالادستی و کارخانه ) کمتر از ۵ سال نخواهد بود.

● دامنه اثر گاز طبیعی:

از نکاتی که بصورت اشاره در سطور قبل بیان شد و هر کدام می تواند سرفصل مطالعات و تبادل نظرات بسیاری باشد می توان استنباط کرد که دامنه و عمق اثر این گوهر گرانبها در اقتصاد کشور بسیار زیاد است.

تمام ملت ایران مصرف کننده مستقیم و یا غیر مستقیم این کالا هستند. هزاران شرکت دولتی و خصوصی در کسب و کار گاز طبیعی یا مشتقات آن فعالیت کرده و صدها هزار نفر از آن ارتزاق می کنند. صدها میلیارد دلار در این کسب و کار سرمایه گذاری شده است و نگهداری آن خود تجارتی چند میلیارد دلاری است. با این وجود قرار است میلیاردها دلار دیگر هم در این زمینه سرمایه گذاری شود. شرکتهای مختلف طراحی مهندسی، حمل و نقل، ساخت و ساز، تولید کننده تجهیزات و قطعات، بازرگانی، مالی، بانکی و بیمه ای و صنایع پائین دستی بیشمار به این کالا و مشتقات آن وابسته هستند و هرگونه خلل در جریان آن می تواند اثرات غیرقابل جبران در اقتصاد کشور برجا بگذارد. علاوه بر آن یکی از محورهای اصلی طرح تحول اقتصادی به گاز و یا یارانه های آن وابسته است و اشتغال، رشد اقتصادی و خصوصی سازی شرکتهای دولتی بشدت از مباحث گاز متاثر است. اما آیا دامنه اثرگذاری گاز طبیعی به همین جا ختم می شود؟ طبیعتاً خیر. گاز طبیعی یک برگ مهم بازی در مناسبات سیاسی، امنیتی و زیست محیطی است.

خوشبختانه برای ارائه مثال در مورد سیاسی، اشاره به اختلاف روسیه و اکراین کافی است، پس از انقلاب مخملی اوکراین که یک پیشروی محسوس غرب در حیاط خلوت روسیه بود، روسیه توانست با استفاده از بازی گازی تا حدی مواضع از دست داده را پس بگیرد و نشان دهد سکه گاز دارای دو روی مالی و سیاسی است. به عنوان مثال تکمیلی آنکه ترکیه با تکیه بر امکان ترانزیت گاز ایران به اروپا، خواسته های خود را با اتحادیه اروپا مطرح و با ایشان وارد معامله می شود.

از نقطه نظر امنیتی مثال بارز طرح خط لوله صلح را میتوان نام برد. از هنگامی که بحث صدور گاز ایران به هند مطرح شد، هیچ کس باور نمی کرد که احداث خط لوله ای که از پاکستان عبور نماید می تواند مناسبات بین دو کشور هند و پاکستان را ارتقا داده و از تنش بین دو کشور بکاهد و هیئت های عالیرتبه بارها با یکدیگر ملاقات و تبادل نظر و مذاکره بنماید (البته هرچند اتفاقات اخیر در بمبئی مجدداً روابط ایشان را تیره کرد). از منظر ایران کاهش تنش درمنطقه شبه قاره می تواند از ناامنی های گروههای اشرار در مرزهای شرقی بکاهد، که خود دارای قدر و قیمتی است. قراردادهای گازی بر خلاف قراردادهای نفتی که می توانند فقط برای یک محموله اعمال شوند، عمدتاً قراردادهای طولانی مدت هستند و تمام طرف های قرارداد شامل فروشنده، خریدار و ترانزیت کننده تعهدات متقابلی در قبال یکدیگر قبول می کنند که فقط در سایه ایجاد امنیت پایدار، میسر و اجرایی است.

از منظر زیست محیطی از آنجاییکه گاز طبیعی پاک ترین سوخت فسیلی است، جایگزینی روز افزودن آن به جای ذغال سنگ و فرآورده های نفتی و حتی نیروگاههای هسته ای در جهان مشهود است. با توجه به پیمان کیوتو و تعهد جامعه جهانی به مالیات کربن تولیدی توسط کشورها گاز طبیعی یک ارزش پنهان دیگر را هم درون خود بروز دارد و آن پائین بودن میزان تولید دی اکسیدکربن و گازهای گلخانه ای و در نتیجه پائین تر بودن مالیات تولید کربن بازاء واحد انرژی در مقایسه با دیگر حامل های انرژی است. تکیه بر این خاصیت گاز، ایجاد وجهه مثبت جهانی را در پی دارد و فرصت مناسبی برای دارندگان آن از جمله ایران است.

● نتیجه گیری:

گاز طبیعی گوهر گرانبهایی است. ولی در ذات خود رفتاری دوگانه دارد. می تواند مالک خود را به مدارج عالیه برساند و می تواند طمع اشرار را برانگیخته و بلای جان مالکش گردد. اینکه چه رفتاری از آن بروز کند، به رفتار مالک آن بستگی دارد. با توجه به دامنه و عمق اثر این موهبت الهی می توان فهمید که اقتصاد حال و آینده کشور به انرژی و بالاخص گاز طبیعی بستگی دارد. با استفاده صحیح از آن می توان میلیونها فرصت شغلی ایجاد کرد، شهرها و روستاها را آباد نمود، توسعه اقتصادی ایجاد کرد، فرهنگ و هنر را متاثر کرد، امنیت و عدالت اجتماعی را توسعه داد و جایگاه سیاسی موثری را در روابط بین المللی بدست آورد.

اما برای استفاده صحیح از آن برنامه ای داریم؟ و قبل از آن راهبرد و استراتژی تعیین کرده ایم؟ در حالیکه رقیب اول ما یعنی روسیه، سه سال پیش سند راهبردی انرژی را برای جامعه جهانی تدوین کرده و خود را در راس آن قرارداده و در حال اجرای آن است آیا ما سندی مشابه حداقل در سطح منطقه ای و ملی تدوین کرده ایم؟

متاسفانه پاسخ منفی است. بدلیل آنکه استراتژی گاز در کشور تدوین نشده است، بسیاری از سوالهای اساسی بی پاسخ مانده است. مثلاً اینکه شبکه توزیع تا چه حدی باید توسعه یابد، آیا در حالیکه دیگر حامل های انرژی را هم داریم، باید و لاجرم به فلان روستای دم قله کوه قاف هم گازرسانی کنیم؟ آیا صادرات انجام شود و اگر بله تا چه مقدار و به چه کشوری؟ آیا تزریق ارجحیت دارد یا مصرف خانگی؟ آیا برق حاصل از احتراق گاز صادر شود آن هم به پائین تر از قیمت گاز خام یا محصول پتروشیمی (و باز هم پائین تر از قیمت گاز خام!)؟ آیا نگران سرمایه گذاری بالادستی باشیم یا نگران مصرف مسرفانه؟ سرمایه گذاری در تولید بصرفه تر است یا سرمایه گذاری در بهینه سازی مصرف؟ آیا با روسیه اتحادیه تشکیل بدهیم یا خیر؟ آیا تشکیل سازمان کشورهای تولید کننده گاز در حالیکه در میدان بین المللی کم اثر هستیم به نفع ماست یا به ضرر ما؟ آزاد سازی قیمت گاز دفعتاً خوب است یا تدریجی؟ برنامه خصوصی سازی با قیمت های واقعی گاز میسر می شود یا محدود می شود؟ با این روند رشد مصرف داخلی چه موقع باید گاز وارد کنیم؟ ترانزیت گاز بکنیم یا نه و اگر بله از کجا به کجا؟ و بسیاری سوال های دیگر.

بدون داشتن راهبرد مدون، مانند کشتی گرفتار در امواج دریا به هر سو کشیده می شویم بدون آنکه از خود اراده ای داشته باشیم و در بازی دیگر رقبا و یا خریداران گرفتار خواهیم آمد. در چنین فضایی هر عمل و اجرای هر پروژه ای قابل ارزیابی و تطبیق با منافع ملی نیست و تکلیف تصمیم گیران و مجریان ارشد هم مشخص نیست.

به عنوان مثال بخاطر داشته باشید ایده تشکیل سازمانی شبیه اوپک برای گاز در سال ۱۳۸۰ توسط ایران مطرح گردید ولی هیچ کدام از کشورهای مطرح مانند روسیه و قطر در جلسه آن سال که در اصفهان برگزار شد استقبالی از آن نکردند و در حد جلسات و گردهمایی سالی یک بار پیگیری شد ولی به یک باره، سال گذشته الکسی میلر، مدیر عامل گاز پروم در چند جلسه پیاپی در ایران و مسکو حضور یافته و از تشکیل سازمان حمایت کرده و مراحل مذاکرات آن را به سرعت پیگیری و مدیریت کرده است، و این درست دو سال پس از اعلام تدوین سند انرژی توسط ولادیمیر پوتین، رئیس جمهوری وقت روسیه بوده است. آیا این چرخش سیاست گاز پروم تصادفی است؟

در هر صورت تصمیم با ماست. اگر خواهان اثرگذاری مطلوب در جهان اقتصاد و سیاست هستیم و جایگاه مناسبی در حد و اندازه اولین دارنده مخازن فسیلی (نفت و گاز با هم) در جهان را خواستاریم، باید استراتژی و راهبرد انرژی و بالاخص گاز را داشته باشیم.

در این راهبرد سرفصل های تولید، توزیع، ترانزیت، ذخیره سازی، مصرف، صادرات، فناوری، بهینه سازی و دیگر موارد بحث و تبیین خواهد شد. باید توجه داشت به دلیل متغیر بودن عوامل موثر بر راهبرد فوق و غیر ایستا بودن این عوامل، سندی کاملاً دینامیک و زنده در دست خواهیم داشت. نگرشی فرای دولت ها و وزارتخانه ها لازم است. تغییرات جهانی دائماً باید طی یک مکانیزم و ساز و کار مشخص، رصد شده و تغییرات لازم متناسب در سند راهبردی ارائه گردد. این سند موجودی صلب نبوده و باید با تغییرات شرایط اقتصادی و سیاسی و مقتضیات، قابل تغییر و دگرگونی باشد.

البته مطالعات بسیار ابتدائی و پراکنده در دوایر شرکت ملی نفت و حداکثر وزارت نفت انجام شده است که با توجه به دامنه اثر گاز در حوزه های دیگر اقتصاد، روابط بین الملل، امنیتی و حتی فرهنگی کافی نخواهد بود فلذا اجرایی هم نخواهد شد.

بنابراین نتیجه می گیریم یک سند استراتژی گاز که نظرات نمایندگان کلیه ذینفعان در آن مستتر باشد، مورد نیاز است. البته تدوین چنین مطالعات راهبردی به زمان و مقدماتی نیاز دارد ولی قبل از آن چه باید کرد؟

● راه حل سریع :

البته بدیهی است راه حل اصلی همان تدوین و اجرای طرح راهبردی است که متاسفانه نیاز به زمان دارد ولی میتوان اجرای برخی از امور را بدون نیاز به مطالعه بیشتر و در همین لحظه تصویب کرد.

مثلاً اینکه سرایه مصرف انرژی و از آن جمله گاز در ایران بسیار بالاتر از حد متوسط جهانی است، امری اثبات شده است، پس باید در امر بهینه سازی مصرف تلاش کنیم. اینکه تبلیغات وسیعی برای درزگیری پنجره منازل و یا بستن کانال کولر یا استفاده صحیح از وسایل گرمازا بکنیم امری پسندیده است اما موثر هم هست؟ به مثال ذیل توجه فرمایید.

تولید ۳۶۰۰۰ مگاوات از ۴۲۰۰۰ مگاوات کل برق امروز کشور توسط نیروگاههای گازی انجام می گیرد. مصرف این نیروگاهها ۱۵۰ میلیون متر مکعب در روز می تواند باشد. (از کلمه می تواند استفاده شده است، چون در زمستان این عدد بمراتب کمتر است زیرا گازی برای ارائه نیست و بجای آن گازوئیل وارداتی به نیروگاهها داده می شود!). راندمان ترمودینامیکی این نیروگاهها بطور متوسط ۳۲% است، در حالیکه راندمان حرارتی نیروگاههای نسل جدید در جهان تا ۶۰% می باشد.

با فرض جایگزینی کلیه نیروگاههای کم بازده موجود با نیروگاههای با بازدهی بالا مصرف گاز نیروگاهها به همان نسبت کم می شود یعنی از ۱۵۰ به نزدیک ۸۰ میلیون متر مکعب در روز کاهش می یابد. به عبارتی ۷۰ میلیون متر مکعب در روز صرفه جویی به دنبال خواهد داشت. این یعنی گاز تولید سه فاز میدان پارس جنوبی. به دلیل عدم سرمایه کافی برای اجرای طرح نوسازی نیروگاهها، پروژه ای به عنوان صرفه جویی تا صادرات یا به اختصار SAVEX در وزارت نفت معرفی شد که مورد استقبال جهانی نیز واقع گردید.

در این طرح، شرکت هایی که نیروگاهها را نوسازی کنند می توانند و مجازند گاز آزاد شده را خریداری و به کشورهای هدف انتقال دهند. این قرارداد نوعی بیع متقابل است که هزینه انجام یافته برای احداث نیروگاهها از محل ارزش گاز آزاد شده پرداخت خواهد شد. با توجه به محاسبات اقتصادی بازگشت سرمایه بسیار سریع و کمتر از ۸ سال می باشد.

بدلیل اینکه اجرای چنین پروژه ای باعث بهبود وضع محیط محیط زیست می گردد مشمول حمایت سازمان های بین المللی و بانک ها از آن جمله سازمان ملل نیز می باشد و موانعی مانند تحریم و امثالهم نیز در آن کمرنگ می شوند.

طی یک محاسبه ساده میزان سرمایه گذاری لازم برای ارتقاء راندمان ۳۶۰۰۰ مگاوات ۲۵ میلیارد یورو می باشد که اشتغال وسیعی در کل کشور ایجاد می کند. ضمن اینکه بدلیل انبوه توربین های مورد نیاز امکان ساخت داخل و ایجاد صنایع جدید و انتقال فناوری، اقتصادی و میسر خواهد شد. بدلیل عقد قراردادهای طولانی مدت گاز ارتقاء جایگاه سیاسی و امنیت ملی از دستاوردهای اجرای چنین طرحی خواهد بود.جالب توجه اینکه این ارقام مربوط به وضعیت حال کشور است. اگر سند چشم انداز بیست ساله را که در آن باید۱۱۹۰۰۰ مگاوات برق تولید شود را در نظر بگیریم، اعداد و ارقام فوق چند برابر خواهند شد.

اکنون بهتر می توان موثر بودن طرح های بهینه سازی را درک کرد. اجرای یک طرح کلان از این نوع موثرتر است یا درگیر کردن میلیونها مصرف کننده خرد؟آن هم در شرایطی که مصرف کننده خرد به دلیل ساختار بازار و اجناس موجود در آن و یا وسایل وادوات مستعمل امکان اجرایی کردن توصیه های بهینه سازی را ندارد.

ولی آیا همین طرح SAVEX که در دست مطالعه است، به مرحله اجرا خواهد رسید؟ برای اجرای طرح هایی از این قبیل و نیز تدوین استراتژی گاز یک راه حل اساسی، مورد نیاز است.

● راه حل اساسی:

تا اینجا متوجه شدیم که با یک مشکل بزرگ روبرو هستیم که زائیده رفتار و عملکرد گذشته ماست. به قول آلبرت اینشتین، مشکل چیزی است که در فضای حاضر بوجود آمده اگر می خواهیم مشکل حل شود باید فضا را عوض کنیم. این مفهوم در مشکل فراروی گاز کشور نیز مصداق دارد و فضای کار دیروز، ما را به این نقطه ای که هستیم رسانده است.

روش تفکر و مدیریت، دانش و تربیت نیروی انسانی، ساختار و تشکیلات سازمانی، رویه ها و دستورالعمل های دولتی، قوانین حکومتی، زیرساخت های صنعتی و تجاری، زیرساخت های فرهنگی و بسیاری موارد دیگر (بطور کلی فضا) در بخش انرژی و بالاخص گاز طبیعی،همه و همه باعث بروز چنین مشکلی شده است.

اگر مایلیم ( یا بهتر است بگویم در حال حاضر ناچاریم) که مشکل مصرف مسرفانه را مرتفع سازیم باید تغییرات اساسی در فضای حاضر ایجاد کنیم، چه رسد به اینکه بخواهیم طرح هایی مانندSAVEX را خلق و اجرا نموده و یا از آن مهمتر استراتژی گاز جمهوری اسلامی ایران را تدوین و اجرا نمائیم.

اکنون تصمیم با ماست. اگر می خواهیم تهدید غول مصرف مسرفانه را به فرصت درآمدزائی و رونق اقتصادی تبدیل کنیم، اگر می خواهیم در صحنه بین المللی موثر و قدرتمند عمل کنیم و مقهور بازی قدرت های دیگر نباشیم و استقلال خود را حفظ کنیم و اگر میخواهیم تا آینده های دور از این موهبت الهی بهره ای به فرزندانمان برسانیم، باید امروز خودمان را تغییر بدهیم.

تغییر در این سطح و گستره نیاز به رهبران جسور و آینده نگری دارد که بتوانند جرقه تحول را ایجاد کرده و آن را هدایت کنند. رهبرانی از تبار انقلاب اثرگذار اسلامی سال ۱۳۵۷، که این روزها سالگرد سی امین سال آن است و هشت سال مقاومت و دفاع مقدس.

نصرت اله سیفی

منبع : شبکه اطلاع رسانی شانا

همچنین مشاهده کنید

نمایندگی زیمنس ایران فروش PLC S71200/300/400/1500 | درایو …

دریافت خدمات پرستاری در منزل

pameranian.com

پیچ و مهره پارس سهند

خرید میز و صندلی اداری

خرید بلیط هواپیما

گیت کنترل تردد

خلیج فارس ایران مجلس شورای اسلامی آمریکا مجلس دولت شورای نگهبان حجاب بودجه دولت سیزدهم جمهوری اسلامی ایران مجلس یازدهم

شهرداری تهران تهران هواشناسی فضای مجازی قتل سیل شورای شهر شورای شهر تهران پلیس وزارت بهداشت سازمان هواشناسی پایتخت

ایران خودرو قیمت دلار خودرو قیمت خودرو دلار بازار خودرو مالیات بانک مرکزی قیمت طلا سایپا مسکن تورم

تلویزیون سریال رسانه تئاتر سینمای ایران موسیقی فیلم بازیگر رسانه ملی سریال پایتخت سینما کتاب

سازمان سنجش شورای عالی انقلاب فرهنگی انتخاب رشته

رژیم صهیونیستی غزه اسرائیل فلسطین جنگ غزه حماس روسیه عربستان نوار غزه اوکراین ترکیه طوفان الاقصی

استقلال فوتبال پرسپولیس سپاهان تیم ملی فوتسال ایران فوتسال بازی تراکتور لیگ برتر جام حذفی آلومینیوم اراک باشگاه پرسپولیس

هوش مصنوعی اپل همراه اول ایلان ماسک امارات گوگل تبلیغات آیفون ایرانسل فناوری سامسونگ ناسا

مواد غذایی خواب دیابت سلامت روان بارداری مالاریا دندانپزشکی