جمعه, ۱۴ اردیبهشت, ۱۴۰۳ / 3 May, 2024

مجله ویستا

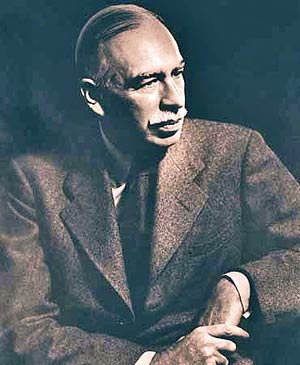

بازگشت پیروزمندانه جان مینارد کینز

برای آن دسته از ما که مدعی ارتباط با سنت کینزی هستیم، پس از اینکه بیش از سه دهه در انزوا بودیم و تقریبا از ما دوری میکردند، این لحظه پیروزی است. از یک لحاظ، آنچه اکنون رخ میدهد پیروزی خرد و تجربه بر ایدئولوژی و منافع است. مدتزمان درازی از آن میگذشت که نظریه اقتصادی تبیین کرده بود چرا بازارهای مهارناشده خودتصحیحکننده نیستند، چرا به نظارت نیاز داریم، چرا دولت باید نقش مهمی در اقتصاد ایفا کند اما بسیاری، بهویژه آنان که در بازارهای مالی فعالاند، نوعی از <بنیادگرایی بازار> را پیش کشیدند. سیاستهای نادرستی که از آن ناشی شد ـ که از جمله برخی از اعضای تیم اقتصادی باراک اوباما، رئیسجمهور منتخب، عرضه کردند ـ هزینههای سهمگینی بر کشورهای در حال توسعه تحمیل کرد.

لحظه روشنگری تنها زمانی از راه رسید که این سیاستها هزینههای خود را بر ایالات متحده و سایر کشورهای صنعتی پیشرفته تحمیل کردند. کینز میگفت که نهتنها بازارها خود را تصحیح نمیکنند بلکه در حرکت نزولی شدید، احتمالا سیاست پولی غیرموثر است. سیاست مالی ضروری است اما همه سیاستهای مالی یکسان نیستند. در آمریکای امروز با سنگینی بدهی خانوار و عدماطمینان بالا، معافیتهای مالیاتی احتمالا تاثیری ندارد (چنانکه در ژاپن در دهه ۱۹۹۰ موثر نبود.)

بیشتر کاهش مالیاتها در فوریه گذشته (اگر نگوییم بخش اعظم آن) پسانداز شد. با بدهی سنگینی که دولت بوش از خود برجای گذاشته، انگیزه ایالات متحده باید به طور خاص کسب بیشترین انگیزه ممکن از هر دلاری باشد که هزینه میکند. میراث سرمایهگذاری ناکافی در فناوری و زیرساختارها، بهخصوص از نوع سازگار با محیط زیست و رشد فاصله ثروتمندان و فقرا، مستلزم انطباق مخارج کوتاهمدت با نگرش بلندمدت است. این امر تجدیدساختار برنامههای مالیاتی و هزینهای را ضروری میسازد.

کاهش مالیات به نفع فقرا و افزایش حقوق بیکاری و در عین حال افزایش مالیات ثروتمندان میتواند به اقتصاد تحرک بدهد، از کسریها بکاهد و نابرابری را کاهش بخشد. کاهش مخارج جنگ عراق و افزایش هزینههای آموزشی میتواند همزمان تولید را در کوتاهمدت و بلندمدت افزایش دهد و از کسری بودجه بکاهد.

کینز نگران تله نقدینگی یعنی ناتوانی مقامات پولی در اقدام به عرضه اعتبار به منظور افزایش سطح فعالیت اقتصادی بود. بن برنانکه، رئیس فدرالرزرو، سخت تلاش کرده که از آنچه به خاطر آن فدرالرزرو در جریان رکود بزرگ مقصر شمرده میشد یعنی همراه کردن انقباض پول با فروپاشی بانکها ممانعت کند.

اما هنوز باید تاریخ و نظریه را بهدقت خواند: حفظ نهادهای مالی فینفسه هدف نیست بلکه وسیلهای برای دستیابی به هدف است. این جریان اعتبارات است که از اهمیت برخوردار است و دلیل آنکه ورشکستگی بانکها طی دوران رکود بزرگ اهمیت داشت، آن است که آنها درگیر تعیین ارزش اعتباری بودند، آنها نگهدارنده اطلاعاتی بودند که برای حفظ جریان اعتبارات ضروری بود.

اما نظام مالی آمریکا از دهه ۱۹۳۰ به بعد بهشدت تغییر کرده است. بسیاری از بانکهای بزرگ از کسبوکار <وامدهی> به <اداره کسبوکار> روی آوردهاند. تمرکز آنها روی خرید داراییها، بستهبندی مجدد آنها و فروش آنها است و در عین حال در جریان ارزیابی ریسک و نظارت بر قدرت اعتباری مستندانی در مورد عدم صلاحیت اعتباری اشخاص تهیه میکنند.

صدها میلیارد خرج شده تا نهادهای دچار سوءکارکرد حفظ شود. کاری انجام نشده حتی برای اینکه ساختارهای انگیزشی نادرست آنها اصلاح شود، تعجبی ندارد که دنبالکردن منفعت شخصی (طمع) به چنان نتایج مخربی منتهی شود که رفتار کوتاهنگرانه و ریسکپذیری اضافی را تشویق کند. وقتی پاداشهای خصوصی اینقدر از بازده اجتماعی دورند، تعجبی ندارد که دنبال کردن منفعت شخصی (طمع) به چنین نتایج اجتماعی ویرانگری بینجامد. حتی منافع سهامداران بانکها نیز بهخوبی رعایت نشده است.

در عین حال، برای کمک به اینکه بانکها در عمل آنچه را که از آنها انتظار میرود انجام دهند، یعنی وامدادن پول و ارزیابی اعتباری کاری انجام نشده است. دولت فدرال هزاران میلیارد دلار بدهی و خطر را بر دوش گرفته است. در نجات نظام مالی و به همان اندازه در سیاستهای مالی ما نیاز داریم که نگران <بازده بیشتر سرمایهگذاریها> باشیم. در غیر این صورت کسری بودجه که طی هشت سال گذشته دو برابر شده است، حتی بیش از این اوج خواهد گرفت. در ماه سپتامبر، گفته میشد که دولت باید پولش را با بهره بازپس بگیرد. همچنان که طرح نجات متورم شده است، به نحو روزافزونی روشن شد که این صرفا نمونه دیگری از ارزیابی نادرست خطر بازارهای مالی است ـ همچنان که در سالهای اخیر دائما انجام شده است. شرایط طرح نجات برنانکهـ پالسون به زیان مالیاتدهندگان بود و در عین حال، به رغم اندازه آن، چندان رونقی به وامدهی نبخشید. فشار نولیبرالی برای مقرراتزدایی کاملا در خدمت برخی منافع بود. بازارهای مالی از آزادسازی بازار سرمایه سود خوبی بردند. قادر ساختن آمریکا به فروش محصولات پرخطر مالی و درگیر ساختن تمامی جهان در سوداگری مالی ممکن است سود خوبی به این بنگاهها برساند اما هزینههای سنگینی بر دیگران تحمیل میکند.

امروز خطر در آن است که آموزههای جدید کینزی در خدمت به همان صاحبان منافع مورد استفاده و سوءاستفاده قرار گیرد. آیا آنان که ۱۰ سال قبل مقرراتزدایی را مطرح کردند از درسهای آن آموختهاند؟ یا آنکه صرفا اصلاحاتی صوری ـ حداقل مورد نیاز برای توجیه برنامههای نجات چند هزار میلیارد دلاری - را مطرح میسازند؟ آیا تغییری در نظرات صورت گرفته است یا اینکه این صرفا تغییر راهبرد است؟ با در نظر گرفتن این موارد، به نظر میرسد در چارچوب کنونی دنبالکردن سیاستهای کینزی حتی از دنبالکردن بنیادگرایی بازار سودآورتر باشد!

ده سال قبل، به هنگام بحران مالی آسیا، بحث بسیاری در مورد ضرورت اصلاح معماری مالی جهانی انجام شد. کاری صورت نگرفت. نهتنها لازم است پاسخ کافی به بحران کنونی بدهیم، بلکه اگر میخواهیم اقتصاد جهانی باثباتتر، مرفهتر و عادلانهتری خلق کنیم، به اصلاحاتی درازمدت دست بزنیم.

جوزف استیگلیتز

ترجمه: پرویز صداقت

ترجمه: پرویز صداقت

منبع : روزنامه اعتماد ملی

نمایندگی زیمنس ایران فروش PLC S71200/300/400/1500 | درایو …

دریافت خدمات پرستاری در منزل

pameranian.com

پیچ و مهره پارس سهند

تعمیر جک پارکینگ

خرید بلیط هواپیما

ایران اسرائیل غزه مجلس شورای اسلامی دولت نیکا شاکرمی روز معلم معلمان رهبر انقلاب مجلس بابک زنجانی دولت سیزدهم

هلال احمر آتش سوزی قوه قضاییه تهران پلیس اصفهان بارش باران سیل شهرداری تهران آموزش و پرورش فضای مجازی سازمان هواشناسی

قیمت دلار قیمت طلا قیمت خودرو بازار خودرو قیمت سکه خودرو دلار بانک مرکزی حقوق بازنشستگان سایپا ایران خودرو کارگران

نمایشگاه کتاب سریال شهاب حسینی عفاف و حجاب کتاب جواد عزتی مسعود اسکویی تلویزیون سینما سینمای ایران دفاع مقدس فیلم

رژیم صهیونیستی فلسطین آمریکا جنگ غزه حماس نوار غزه چین ترکیه اوکراین انگلیس یمن ایالات متحده آمریکا

استقلال پرسپولیس فوتبال علی خطیر سپاهان باشگاه استقلال لیگ برتر ایران تراکتور لیگ قهرمانان اروپا رئال مادرید لیگ برتر بایرن مونیخ

هوش مصنوعی کولر تبلیغات موبایل تلفن همراه اینستاگرام گوگل اپل ناسا عیسی زارع پور وزیر ارتباطات

کبد چرب فشار خون بیمه دیابت بیماری قلبی کاهش وزن داروخانه رابطه جنسی