دوشنبه, ۱۷ اردیبهشت, ۱۴۰۳ / 6 May, 2024

مجله ویستا

دو حباب، دو مسیر

در عوض براساس این نگرش، فدرال رزرو باید بگذارد تا حباب ها خودشان بترکند و سپس فدرال رزرو اثرات ناشی از آن را پاک کند. این استراتژی اهداف متعادلی دارد. این استراتژی قصد ندارد از بروز حباب ها جلوگیری کند یا حتی وقتی یک حباب می ترکد، کاهش قیمت ها را محدود کند. بلکه این استراتژی برای کاهش آسیب وثیقه گذاری به بقیه سیستم مالی و مخصوصاً سطح کلان اقتصاد طراحی شده است. فدرال رزرو طرح پاکسازی بعد از استراتژی را در سال ۲۰۰۰ بعد از اینکه حباب تکنولوژی به طور تاثیر گذاری ترکید با موفقیت انجام داد. با وجود اینکه تقریباً هشت تریلیون اوراق مالی از بین رفت، موسسات مالی زیادی ورشکسته شدند و رکود نسبتاً خفیفی اتفاق افتاد. کسانی که به طرح گرینسپن-برنانکی ایراد وارد می کنند به سه نکته اشاره می کنند: اولاً، به نظر می رسد استراتژی اجازه دادن به از بین رفتن حباب ها به دلیل عوامل طبیعی و سپس پاکسازی اثرات آن، این بار(در بحث بحران وام های مسکن در آمریکا) به خوبی کار نکرده است. وقتی حباب فرعی سال گذشته ترکید، سیستم مالی دچار آشفتگی شد. فدرال رزرو همیشه بعد از اولین مرحله رکود اقتصادی به مقابله برخاسته است که در آن موسسات مالی دچار تزلزل و ضعف می شوند و تمایل برای فروش اوراق بهادار روی می دهد.دوماًً، منتقدان ادعا می کنند انجام پاک سازی بعد از ترکیدن حباب عملاً بذر حباب های بیشتری را در آینده می پاشد. برای مثال در این مورد بحث شده است که نرخ بهره های بسیار پایین فدرال رزرو بعد از ترکیدن حباب بازار سهام، مستقیماً حباب مسکن را ایجاد کرد. اکنون فدرال رزرو به ایجاد کننده حباب های متوالی متهم شده است.سوماً، موافقان از بین بردن حباب ها قبل از ترکیدن بحث می کنند که سیاست گرینسپن-برنانکی به خاطر عدم تقارن درونی اش به طور ذاتی تورم زاست. این استراتژی اجازه می دهد تا حباب ها متورم شوند و اقتصاد رونق بگیرد که این خود تورم زاست اما وقتی بازار دچار درهم ریختگی می شود، این سیاست باعث محدود کردن آسیب های اقتصادی که باعث فشار برای کاهش تورم شده اند، می شود. با در نظر گرفتن این سه بحث، بسیار سخت است که دو نوع حباب متفاوت را از یکدیگر تمییز بدهیم. اولین حباب که من آن را حباب «بانک محور» نام گذاری می کنم اساساً به دلیل بی مسوولیتی بانک ها در دادن وام رخ می دهد. حباب رهن خانه یک مثال آشکار و دردناک بود اما در بقیه حباب های دارایی، وام دهی بانکی یک نقش جزئی یا بی اثر ایفا می کند. مثلاً حباب سهام های شرکت های مولد تکنولوژی یک مثال چشمگیر از این نوع دوم بود. من بحث خواهم کرد که نقش شایسته بانک مرکزی اساساً متفاوت از این دو نوع حباب است به دلیل اینکه: وقتی حباب ها بر اساس وام دهی بانک ها نیستند، فدرال رزرو هیچ مزیت نسبی نسبت به دیگر ناظران در تمییز دادن بین افزایش های بنیادی و ناشی از ساختار اقتصادی و افزایش های حباب گونه و بی مبنا ندارد.

بانک مرکزی ممکن است حباب ها را وقتی که هیچ حبابی در کار نیست، ببیند یا وقتی که خیلی دیر شده آنها را تشخیص دهد یا احتمالاً هر دو را با هم. به طور مثال هنگامی که در فدرال رزرو بودم، آقای گرینسپن را به یاد می آورم که حباب بازار سهام را در زمانی که سهام اینترنتی به ندرت وجود داشت و شاخص بازار داوجونز زیر ۵۰۰۰ بود، دیده بود، خوشبختانه او این اشتباه را نکرد که بخواهد حباب را بترکاند. برعکس حباب تکنولوژی وقتی که بسیار بزرگ شده بود در سال ۱۹۹۹ آشکار شد.این اولین مشکل بود که بسیار مشکل بزرگی هم هست. دومین مشکل عبارت است از:وقتی که بانک مرکزی متوجه می شود یک حباب وجود دارد، چکار باید بکند؟ فدرال رزرو هیچ ابزاری ندارد که مستقیماً حباب ها را هدف گیری کند مثلاً سهام تکنولوژی که در عمل هیچ ابزاری برای هدف قرار دادن قیمت های سهام به طور وسیع وجود نداشت و ندارد.البته فدرال رزرو توانست که نرخ بهره را افزایش دهد. اما چرا افزایش دو تا سه درصدی نرخ وجوه فدرال باعث افزایش تمایل بیش از حد به بازار سهام شد، درحالی که سرمایه گذاران انتظار افزایش ۱۹ درصدی نرخ بازدهی سالانه را داشتند؟ به هر حال آن اندازه محکم کاری های پولی ممکن است اقتصاد را در مسیر متوقف کرده باشد. اما یک حباب بانک محور کاملاً از هر دو جهت متفاوت است.تا زمانی که بانک مرکزی یک ناظر و تعدیل کننده است به طور فوق العاده از هر فرد دیگری بهتر می تواند شیوه های وام دهی بانک ها را مشاهده کند و بفهمد.

برای صرفاً دانستن، قسمتی از کار ناظر بانک مطمئن شدن از این است که وام دهی بانک ها نادرست و ناسالم نباشد و اگر باشد باید به آنها اخطار دهد یا آنها را تادیب کند. می دانیم که تنظیم کنندگان بانک های آمریکا در کار حباب متورم شده رهن خانه ناتوان ماندند اما این ناکامی به خاطر ناتوانی ناظر بانک بود نه سیاست پولی. و درباره ابزارهایی که به طور خاص حباب را هدف گیری می کند چه می توان گفت؟ از آنجایی که جعبه ابزار فدرال رزرو وقتی به قیمت های بازار سهام می رسیم کاملاً خالی است ولی این جعبه ابزار وقتی به شیوه های وام دهی بانک ها می رسیم کاملاً پر است. به طور نمونه برای مجازات و جلوگیری از برخی وام دهی های ممنوع (برای مثال وام های فرعی برای ۱۰۰ درصد ارزش برآورد یک خانه بدون ارائه اسناد و مدارک که در بحران مسکن بسیار اتفاق افتاده بود) ناظران بانک ها یک گستره وسیعی از سلاح های کاملاً کارا را در اختیار دارند.

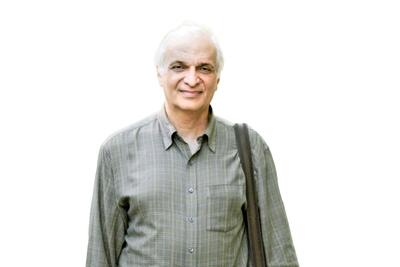

نهایتاً راجع به تورم بهتر است به پیشینه نگاهی داشته باشیم. نرخ تورم هسته ای (نرخ تورمی که قیمت های غذا و انرژی را شامل نمی شود) زمانی که انفجار حباب های پیاپی به طور فرضی شروع شده بود، در دو حد ۵/۲ تا سه درصد از سال ۱۹۹۵ تا ۱۹۹۶ بود. این نرخ بین ۲۵/۲ تا ۷۵/۲ درصد در سال ۲۰۰۷ و تاکنون یعنی اواسط سال ۲۰۰۸ در نوسان بوده است. آیا شما یک روند صعودی می بینید؟ دو نتیجه گیری اصلی وجود دارد: اولاً، وقتی حباب ها بر اساس وام دهی بانکی نیست، پاکسازی اثرات بعد از اجرای سیاست به نظر کاملاً درست می آید. گرچه وقتی به حباب های بانک محور می رسیم، کارهای زیاد دیگری وجود دارد که بانک مرکزی می تواند و باید انجام دهد اما افزایش نرخ بهره برای ترکاندن یک حباب مشخص جزء آن کارها نیست، آلن اس.بلایندر پروفسور اقتصاد و امور اجتماعی در دانشگاه پرینستون و نایب رئیس سابق فدرال رزرو است. او به بسیاری از سیاستمداران دموکرات مشاوره داده است.

آلن بلایندر

ترجمه: علی حمیدی

ترجمه: علی حمیدی

منبع : روزنامه سرمایه

نمایندگی زیمنس ایران فروش PLC S71200/300/400/1500 | درایو …

دریافت خدمات پرستاری در منزل

pameranian.com

پیچ و مهره پارس سهند

تعمیر جک پارکینگ

خرید بلیط هواپیما

ایران غزه آمریکا شورای نگهبان مجلس شورای اسلامی انتخابات دولت حسین امیرعبداللهیان حجاب جنگ دولت سیزدهم حسن روحانی

فضای مجازی هواشناسی قتل شهرداری تهران تهران شورای شهر تهران سیلاب سامانه بارشی سلامت سازمان هواشناسی آموزش و پرورش باران

خودرو بانک مرکزی بنزین قیمت دلار بازار خودرو قیمت طلا قیمت خودرو دلار یارانه مسکن ایران خودرو حقوق بازنشستگان

مهاجرت تلویزیون نمایشگاه کتاب سینمای ایران صدا و سیما دفاع مقدس مسعود اسکویی موسیقی سریال مهران غفوریان

معماری

اسرائیل رژیم صهیونیستی حماس فلسطین جنگ غزه روسیه اوکراین امیرعبداللهیان طوفان الاقصی ایالات متحده آمریکا نوار غزه جنگ اوکراین

فوتبال پرسپولیس لیگ برتر انگلیس لیگ برتر جواد نکونام رئال مادرید سپاهان بارسلونا بازی باشگاه استقلال باشگاه پرسپولیس مهدی طارمی

باتری اپل گوگل اینستاگرام آیفون مایکروسافت ناسا عکاسی سامسونگ

ویتامین چای کاهش وزن توت فرنگی سیگار فشار خون کبد چرب