پنجشنبه, ۱۳ اردیبهشت, ۱۴۰۳ / 2 May, 2024

مجله ویستا

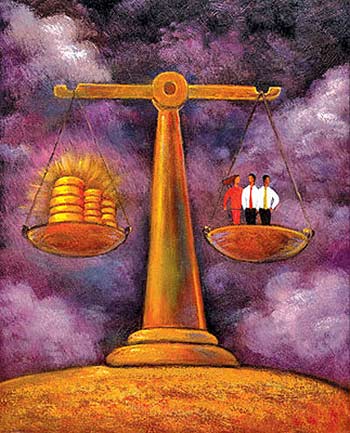

دستمزد و مزایای شغلی در شرایط رقابتــی

آیا نباید انتظار داشته باشیم که خدمات شایسته افرادی همچون مدیران اجرایی شرکتها، وکلا و دیگر کارگران نخبه، با توجه به اینکه کارفرمایانشان در بازارهای به شدت رقابتی فعالیت میکنند (همانند شرایطی که امروزه در اغلب بازارها برقرار است)، به نحوی بهینه و کارآ، جبران گردد؟ البته در این سوال بازارهایی که خصلت انحصار طبیعی دارند، در نظر گرفته نشدهاند (یعنی بازارهایی که در آنها به دلیل صرفهجوییهای مقیاس میتوان به کل تولید ممکن دست یافت)، اما باید توجه داشت که این گونه بازارها، روز به روز کمتر و کمتر میشوند.

پاسخ سوال بالا باید مثبت باشد، اما هم از لحاظ نظری و هم با توجه به شواهد و قرائن تجربی، چنین به نظر میرسد که به کارگیری روشهایی کارآمد برای جبران خدمات مدیران اجرایی و افراد حرفهای، به شدت دشوار است و احتمالا اجرای آن در سیستمهای بازار آزاد، عملا غیرممکن میباشد.

این نگرانی که مدیران اجرایی شرکتها نسبت به سهامداران آنها ریسک گریزتر هستند، از دیرباز وجود داشته است، چراکه سهامداران میتوانند با چینش و انتخاب یک پورتفولیوی متنوع، ریسک ناشی از یک شرکت خاص را حذف کنند، اما مدیران اجرایی توان چنین کاری را ندارند، زیرا منابع انسانی خاص شرکت را در اختیار دارند که در صورت ناکامی شرکت، آنها را از دست خواهند داد. قبلا اینگونه تصور میشد که اگر دستمزد و مزایای مدیران به صورت اختیار خرید سهام به آنها تفویض شود، این مشکل حل خواهد شد. به گونهای که انگیزههای این افراد، ارتباط نزدیکی با انگیزههای سهامداران پیدا خواهد کرد. این مطلب درست است، چراکه مدیران اجرایی با دریافت دستمزد و مزایای خود به شکل حق معامله سهام، ریسک بیشتری را متحمل میشوند و لذا باید در این شرایط دستمزد بیشتری داشته باشند. اما قاعدتا هزینه وارد شده به شرکت به خاطر این پرداخت اضافی، به واسطه نفعی که سهامداران از افزایش انگیزههای مدیران اجرایی جهت حداکثر کردن ثروت آنها میبرند، جبران میگردد.

اما با گذشت زمان معلوم شد که با اعطای حق معامله سهام به مدیران اجرایی شرکتها، این افراد بیش از حد مطلوب سهامداران به انجام اقدامات ریسکی مبادرت میورزند. فرض کنید که ریسک اضافی تحمل شده توسط مدیران اجرایی، به جای آنکه با افزایش دریافتی یا حتی اعطای حق معامله سهام بیشتر به آنها جبران گردد، از طریق بازنشستگی سخاوتمندانه یا منابع مربوط به بازخرید، که قیمت سهام شرکت تاثیری بر آنها نمیگذارد، جبران شود. در این حالت، مدیران اجرایی در برابر ریسک از ابزاری دفاعی برخوردار بوده و میتوانند در اداره شرکت بیشتر ریسک کنند، زیرا ریسک شخصی آنها کاهش یافته است. شاید این امر یکی از عوامل اثرگذار در ایجاد حبابهای اخیر در بازار بورس بوده باشد. یکی از اینها حبابی بود که در سال ۲۰۰۰، با سقوط سهام شرکتهای دارای تکنولوژی پیشرفته ترکید و دیگری حبابی بود که در سال ۲۰۰۸ (میلادی)، در نتیجه سقوط بازار وامهای رهنی بی پشتوانه و بحران اعتباری ناشی از آن ترکید. حبابها، در آن واحد هم دفعکننده و هم جذبکننده هستند. حبابها نوعی جاذبه در خود دارند، چراکه با وجود حباب، قیمتها به طرز سرسامآوری افزایش مییابند، بهگونهای که فرد سرمایهگذاری که قبل از اوج حباب در حال فعالیت بوده است، درآمد خوبی کسب خواهد کرد. البته در صورتی که این سرمایهگذار در مقابل عواقب ترکیدن حباب تعهداتی داشته باشد، به شدت از این امر اکراه خواهد داشت.

اعضای هیاتمدیره میتوانند در رابطه با مزایای شغلی طرحهایی را پیریزی کنند تا از طریق آنها جذابیت اقدامات پرخطر را کاهش دهند، اما معمولا آنها انگیزه چندانی برای انجام این کار ندارند. چرا که در هیاتمدیره تسلط و غلبه با مدیران ارشد اجرایی و دیگر مدیران اجرایی بالا مرتبه در شرکت است و این افراد تمایل دارند مزایای خود را بالا نگه دارند و مشاورانشان آنها را تحریک میکنند که بستههای جبرانی بسیار مناسبی را برای مدیران دریافتکننده آنها در نظر بگیرند، چون معتقدند که مدیران ارشد اجرایی (CEO) شرکتهایی که عضو هیاتمدیره آنها هستند، باید بالاترین دریافتی را داشته باشند.

به راستی پادزهر بازار آزاد برای چنین گرایشی به تضمین دستمزد و مزایای مشاغل اجرایی، امری ناشناخته است. در واقع جبران کار مدیران عامل و دیگر مقامات رده بالای شرکتهای بزرگ، معمولا تنها بخش کوچکی از هزینههای آنها است. لذا بعید به نظر میرسد که کاهش این مزایا، ابزار رقابتی قدرتمندی باشد. اما پرسش مهمتر آن است که کدام یک از انواع شرکتها، ساختار کنترل مناسبی خواهند داشت که از طریق آن بتوانند با غلبه بر موانعی که مورد بحث قرار دادم، امکان این قبیل کاهشها را فراهم آورند. شرکتهای دارای سرمایه پرمخاطره، بخشی از پاسخ این سوال هستند، زیرا تعداد سهامداران آنها محدود است و لذا نیاز ندارند که مزایای هیاتمدیرهای را پرداخت کنند که در کنار رفاه سهامداران، به دنبال منافع دیگری نیز هستند. دلیل اینکه این نوع شرکتها، تنها بخشی از جواب این پرسش هستند، آن است که تنها تعداد اندکی ازصاحبان سرمایه وجود دارند که توانایی یا تمایل یا تجربه مستمر در مدیریت به عنوان کارآفرینان سرمایههای پرمخاطره را دارا باشند و در عوض، شرکتهای بزرگ و متناسب بسیاری وجود دارند که از شانس تملک توسط این کارآفرینان برخوردار هستند. مجموعه متنوع و گستردهای از سرمایههای پرمخاطره و منفعل وجود دارند که تنها میتوان آنها را در شرکتهایی که به شکل سنتی و تحت کنترل هیاتمدیره سازماندهی میشوند، به کار گرفت.

اکنون مثال دیگری در رابطه با مساله کارآیی در جبران ارزش کار ذکر میکنم، که یک مورد بسیار رقابتی از اقتصاد است. این مثال شامل نحوه صدور صورت حساب شرکتهای حقوقی است. شرکتهای حقوقی بزرگ، به استثنای چند مورد محدود، صورتحسابهایشان را بر مبنای تعداد ساعاتی که حقوقدانان شرکت بر روی یک مشتری یا پروژه خاص کار میکنند، برای آنها ارسال مینمایند. به عبارت دیگر، آنها صورتحسابهای خود را نه بر مبنای خروجیها، بلکه بر پایه ورودیها محاسبه و ارسال میکنند. این امر زمانی منطقی است که ارزیابی خروجی (Output) شرکت مشکل باشد، که البته این مطلب غالبا، به دلیل عدم اطمینان در دادخواهی، در رابطه با خروجی شرکتهای حقوقی صادق است (همچنین دلیل صادق بودن این نکته در فعالیتهای غیردادخواهی، به عدم اطمینان قانونی و حقیقی بازمیگردد). اینکه شرکتی در یک پرونده بازنده باشد، به آن معنا نیست که کار خود را به خوبی انجام نداده است. ممکن است هم شرکت برنده و هم شرکت بازنده، هر دو به یک میزان خوب کار کرده باشند، اما نکته این جا است که حقوقدانان کنترلی بر خروجیها ندارند. شرکتهای حقوقی میتوانند نسبت به کیفیت کار وکلایی که در پروندههای مشتریان به کار میگمارند، نظرات بسیار خوبی دهند، زیرا شواهد قابلمشاهدهای از قبیل سوابق آموزشی و شغلی وکلا دارند، که دال بر کیفیت غیرقابل مشاهده کار آنها میباشند. آنچه مشتریان در آن واحد نمیتوانند درباره آن قضاوت کنند، این است که آیا شرکت حقوقی، مدت زمان زیادی را صرف کار در رابطه با پرونده آنها نموده است یا خیر. لذا با توجه به مسائل همیشگی و مستمری که در مجموع نقشی ترغیبکننده ایفا میکنند، شرکتهای حقوقی تمایل خواهند یافت که مدت زمانی را صرف یک پرونده کنند که فراتر از نقطه برابری ارزش نهایی کار اضافی با هزینه نهایی تحمیل شده به مشتری باشد. وکلای جوان، اغلب چنین احساس میکنند که به انجام کارهایی گمارده شدهاند که برای مشتری از ارزش کمتری برخوردار هستند، اما درآمد شرکت را افزایش خواهند داد، زیرا شرکت صورت حساب مربوط به زمان کار حقوقدانانش را با نرخی محاسبه و ارسال میکند که در مقایسه با هزینه زمان تحمیل شده به شرکت، بسیار بالاتر است. حجم بسیار زیاد معاملات و درآمد ناشی از آنها در بسیاری از شرکتهای حقوقی، تا حدی برای جبران نارضایتی وکلای جوان از بابت مقدار کار زیادی است که به آنها گمارده شده است. منظور از این نوع کار، آن دسته از فعالیتهایی است که زمان بسیار زیادی را به خود اختصاص میدهند، اما منجر به بهبود مهارتهای حرفهای این حقوقدانان جوان نمیشوند.

معمولا انگیزههای تحریف یافته وکلای عمومی شرکتها، مشکل را پیچیدهتر میسازند. این وکلای عمومی بر آنند که به مدیرعامل شرکت، نشان دهند که به دقت هزینهها را زیرنظر دارند ولی از آنجا که میدانند این احتمال وجود دارد که حداقل در برخی از پروندهها شکست بخورند، خواهان آن هستند که در حد امکان، به خاطر این شکستها، مورد سرزنش قرار نگیرند. در نتیجه تنظیم صورتحسابها بر مبنای ساعات کار، هر دوی این اهداف را برآورده میسازد. شرکت حقوقی و وکیل عمومی، بازی کوچکی را انجام میدهند که در آن شرکت حقوقی قیمت ساعات خود را بر مبنای این فرض تعیین میکند که قادر نخواهد بود نرخ صورتحساب خود را از تمامی آنها وصول کند و وکیل عمومی نیز تعداد ساعاتی را که مایل است بابت آنها به وی پرداخت شود، کاهش میدهد. لذا وی به این طریق میتواند به مدیرعامل خود نشان دهد که صورتحسابهای شرکت را به دقت وارسی کرده است. در همین حین، وی میتواند با پرداخت به یک شرکت حقوقی برجسته بر مبنای ساعات کار، به مدیر ارشد خود این اطمینان را بدهد که در هنگام شکست در یک پرونده، به جای آنکه نرخ ثابت و از پیش موافقت شدهای را به شرکت داده باشد که ممکن است این شرکت حقوقی را بر آن داشته باشد تا از میزان کار خود در آن پرونده خاص کاسته باشد، از شرکت خواسته است نهایت تلاش خود را برای حداکثر کردن احتمال دستیابی به نتیجه مطلوب انجام دهد.

میتوان چنین تصور کرد که شرکت حقوقی شیوه متفاوتی را برای قیمتگذاری به کار گیرد که در آن در آغاز هزینه ثابت و بدون تغییری را مطالبه کند، اما در پایان کار پرونده و بر اساس نتیجه به دست آمده، حجم کار صورت گرفته یا معیارهای ترجیحی دیگر یا ترکیبی از این قبیل معیارها، تعدیلات منفی یا مثبتی را اعمال کند.

سیستم رایج تنظیم صورت حساب شرکتهای حقوقی، نوعی تعیین قیمت با افزودن ضریب مخصوص سود به قیمت تمام شده (Cost-plus pricing) است که روشی توام با اتلاف به نظر میرسد. اما اقامه دعوی امری دارای ریسک است و قیمتگذاری به شیوه فوق، با حذف انگیزه مقاطعه کار برای نادیده گرفتن ضوابط، این ریسک را کاهش میدهد. در صورتی که عدم مطلوبیت ریسک برای وکلای عمومی زیاد باشد، به جای آنکه تلاش کنند به مدیرعامل توضیح دهند که میزان مزایای جدیدی که به شرکت حقوقی بازنده مربوط میشود، از عوامل باخت نبوده است، ترجیح خواهند داد که دستمزد بیشتری به شرکتهای حقوقی پرداخت کنند، تا صرفهجو در دینار و ولخرج در ریال نباشند.

اگرچه موارد مربوط به جبران ارزش کار که در این جا مورد بررسی قرار گرفتند، غیرکارآمد به نظر میرسند، اما این امر به آن معنا نیست که جایگزینهای اصلاحی، مناسب خواهند بود. این جایگزینها هزینه زیادی به همراه دارند و ممکن است به شدت ضررده باشند. سروکار داشتن با میزان مناسبی از ناکارآیی فرآیندی خودکار است. به عبارت دیگر اینکه بازارهای رقابتی مقادیر زیادی عدمکارآیی در تعیین دستمزد مدیران در خود دارند، به خودی خود ناکارآ نمیباشند. به عنوان مثال اگرچه قیمتگذاری توسط کارتل، کارآمد نیست اما در صورتی که هزینه ممانعت از تشکیل کارتل از فواید آن بیشتر باشد، خواهان ممانعت از تشکیل آن نخواهیم بود. با این حال قیمتگذاری کارتل کماکان به خاطر تخصیص نامناسب منابع در مقایسه با تخصیص شرایط رقابتی ناکارآمد خواهد بود.

ریچارد پوسنر

مترجمان: مریم کاظمی، محسن رنجبر

مترجمان: مریم کاظمی، محسن رنجبر

منبع : روزنامه دنیای اقتصاد

نمایندگی زیمنس ایران فروش PLC S71200/300/400/1500 | درایو …

دریافت خدمات پرستاری در منزل

pameranian.com

پیچ و مهره پارس سهند

خرید بلیط هواپیما

ایران رژیم صهیونیستی آمریکا روز معلم رهبر انقلاب معلمان بابک زنجانی مجلس شورای اسلامی مجلس خلیج فارس دولت دولت سیزدهم

تهران زلزله آتش سوزی شهرداری تهران پلیس آموزش و پرورش قوه قضاییه سیل بارش باران فضای مجازی سلامت سازمان هواشناسی

قیمت خودرو بازار خودرو خودرو قیمت دلار قیمت طلا دلار بانک مرکزی ایران خودرو سایپا کارگران تورم قیمت

فیلم سینمایی مسعود اسکویی تلویزیون رضا عطاران سریال سینمای ایران سینما رسانه ملی دفاع مقدس فیلم

دانشگاه علوم پزشکی انتخاب رشته مکزیک

فلسطین غزه جنگ غزه اسرائیل حماس روسیه چین نوار غزه ترکیه عربستان یمن اوکراین

پرسپولیس فوتبال استقلال سپاهان تراکتور باشگاه استقلال لیگ برتر ایران رئال مادرید لیگ قهرمانان اروپا بایرن مونیخ لیگ برتر باشگاه پرسپولیس

هوش مصنوعی همراه اول دبی اینستاگرام اپل گوگل تبلیغات وزیر ارتباطات ناسا

خواب فشار خون کاهش وزن دیابت بیماری قلبی ویتامین کبد چرب قهوه