جمعه, ۷ اردیبهشت, ۱۴۰۳ / 26 April, 2024

مجله ویستا

طبیعت انسان و بحران مالی

همانطور که میبینید، این سوال هیچ نکته انحرافی در بر ندارد و پاسخ این است که صد نفر از مردم به بیماری مذکور مبتلا شدهاند. این، سوال سادهای برای خوانندگان سایت فوربس به شمار میرود، اما باید بدانید که از هر سه نفر از مردم آمریکا یک نفر، به این سوال پاسخ نادرست میدهد.

برای توضیح بحران فعلی دلایل متعددی ارائه شده است. یکی از دلایل ارائه شده این است که سیاستهای مالیاتی ایالات متحده خانه دار شدن را تشویق میکرد و بنابراین حتی کسانی که در شرایط مالی خوبی قرار نداشتند، برای خرید خانه وام میگرفتند. فراتر از آن این که موسسات اعتباردهی نیز نتوانستند درست به وظیفه خود عمل کنند.

همانطور که میدانیم بازار آزاد عموما در تنبیه تصمیمات بد، عملکرد خوبی دارد. در یک بازار آزاد، اگر کسی از پس بازپرداخت وام رهنی خود بر نیاید، مجبور میشود که یا خانهاش را بفروشد یا منتظر بماند تا بانک خانهاش را مصادره کند یا مثلا اگر شما شغل ثابت خود را به امید بازیگر شدن ترک کنید، این بازار آزاد است که تعیین میکند که آیا شما میتوانید رویای خود را دنبال کنید یا خیر.

شایان ذکر است که تا زمانی که نتوانیم توضیح دهیم که چرا تعداد زیادی از مردم چنین تصمیمات نادرستی را اتخاذ کرده اند، قادر نخواهیم بود که دلیل بحران اقتصادی را توضیح دهیم.

اگر کسی که قصد دارد خانه بخرد، نتواند معنی مسایلی مانند درصد را بفهمد، انتظار نمیرود که بتواند معنی وامهای رهنی با نرخ قابل تعدیل (adjustable rate mortgages) را نیز درک کند. وضعیت مقابل را در نظر آورید: «کارمند بانک: نرخ بهره اولیه وام رهنی پنج درصد است.(-متقاضی وام: پنج چی؟)، بعد از گذشت سه سال ممکن است این نرخ به هفتدرصد افزایش یابد.(-هفت چی؟)، و نرخ بهره مرکب به عبارتی میشود(-نرخ بهره چی؟)...»

متاسفانه، زمانی که تعداد زیادی از مردم تصمیمات نادرستی اتخاذ کنند، نتیجه این میشود که خشک و تر با هم میسوزند. به راحتی میتوان دید که چگونه وام گیری و وام دهی غیرمسوولانه برای همه ما حتی آنهایی که تصمیمات عاقلانه اتخاذ کرده اند، مشکلات جدی به بار آورده است. سیاستهایی که بر اساس آنها این خریدار است که باید تمام مسوولیت یک مبادله بد را بر عهده بگیرد، احتمال این را که تعداد زیادی از افراد تصمیمات نادرست اتخاذ کنند و در نتیجه اوضاع اقتصادی به وخامت گراید نادیده میگیرند.

نکته مهم این است که برای فهم این که اقتصاد چگونه کار میکند، باید نحوه تصمیم گیری مصرف کننده را بررسی کنیم. به علاوه، باید طبیعت انسانی را نیز درک کنیم. مثلا طی سالهای اخیر بسیاری از کسانی که وامهای رهنی را اتخاذ کرده بودند، از جزییات ریاضی این وامها سر در نمیآوردند و در نتیجه احتمال نمیدادند که ممکن است نتوانند از پس بازپرداخت این وامها بربیایند. آنها در عوض تحت تاثیر القائات مشاوران املاک قرار گرفتند. طبیعتا هر چه مشتریان بنگاههای مشاوره املاک خانههای بزرگ تری خریداری کنند، پول بیشتری نصیب این بنگاهها میشود. آن چه که در پی میآید احتیاجی به گفتن ندارد.

البته تمام تصمیمات خرید خانه را نمیتوان به گردن ضعیف بودن ریاضیات مشتریان بانکها انداخت. در واقع بسیاری از وامگیرندگان از کم و کیف وامهایی که اخذ کرده بودند به اندازه کافی اطلاع داشتند و میدانستند که وامهای رهنی ریسک بالایی دارند. اما آگاهی آنها از این مسائل باعث نشد که از اخذ این وامها منصرف شوند.

این دسته از افراد، تحت تاثیر آن چیزی قرار گرفتند که ما کارشناسان علوم رفتاری، خوشبینی غیر واقعبینانه مینامیم. این وام گیرندگان امیدوار بودند که نرخ بهره وامشان افزایش نیابد؛ یا این که تصور میکردند که حقوقشان نسبت به بازپرداختهای وامشان با سرعت بیشتری افزایش خواهد یافت؛ یا این که مطمئن بودند که ارزش خانه شان افزایش خواهد یافت و اگر احیانا در جریان بازپرداخت وام به آنها فشار وارد شود، میتوانند خانهشان را به فروش برسانند و از این رهرو سودی به جیب بزنند.

سیاست گذاران باید این نکته را در نظر آورند که مردم همیشه تصمیمات عقلایی اتخاذ نمیکنند. در عوض تصمیمات انسانها تا حدود زیادی تحت تاثیر ناخودآگاهشان است. جالب است بدانید که احتمال این که کسانی که نامشان پائول است به شهر سنت پائول مهاجرت کنند به خاطر آن چه که روانشناسان تورش خودمحورانه مینامند، نسبت به بقیه مردم بیشتر است (البته من این مورد را در زمره تصمیمات نادرست نمیدانم).

یا به این مثال توجه کنید: زمانی که به مردم بگویید که یک بیسکویت، نُه گِرَم «چربی سالم» دارد، به نظر آنها طعم بیسکویت به خوبی وقتی نیست که به آنها بگویید بیسکویت مذکور نُه گِرَم «چربی مضر» در بر دارد.

به دلایل گفته شده، زمانی که سیاستها بتوانند مردم را از اتخاذ تصمیمات نادرست دور کنند، بازارها بهترین کارکرد را خواهند داشت.

به همین دلیل است که سیاست بستن مالیات بر سیگار سیاست درستی است. این سیاست مردم را از سیگار کشیدن منع نمیکند، اما احتمال سیگار کشیدن را کاهش میدهد.

من از نظر سیاسی میانه رو به حساب میآیم. من از این که در یک جامعه کاپیتالیست زندگی میکنم خشنودم، اما در عین حال باور دارم که زمانی که حد و حدود طبیعت انسانی آشکار شود بهتر میتوان مشکلاتی را که در بازار آزاد ایجاد میشود مهار کرد. من امیدوارم که ما نه تنها بتوانیم از شر بحران فعلی خلاص شویم بلکه بتوانیم در میان مدت مقرراتی را ایجاد کنیم که احتمال تکرار اشتباهات را کاهش دهد.

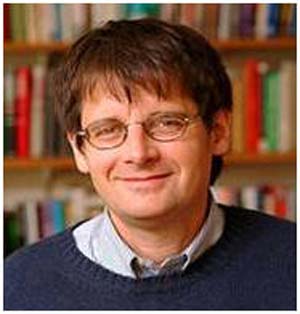

پیتر اوبل

پیتر اوبل استاد دانشگاه میشیگان است. کتاب «دیوانگی بازار آزاد: چرا طبیعت انسانی با اقتصاد در تضاد است؟»از وی منتشر شده است.

مترجم: پریسا آقاکثیری

منبع: Forbes

پیتر اوبل استاد دانشگاه میشیگان است. کتاب «دیوانگی بازار آزاد: چرا طبیعت انسانی با اقتصاد در تضاد است؟»از وی منتشر شده است.

مترجم: پریسا آقاکثیری

منبع: Forbes

منبع : روزنامه دنیای اقتصاد

همچنین مشاهده کنید

نمایندگی زیمنس ایران فروش PLC S71200/300/400/1500 | درایو …

دریافت خدمات پرستاری در منزل

pameranian.com

پیچ و مهره پارس سهند

خرید میز و صندلی اداری

خرید بلیط هواپیما

گیت کنترل تردد

ایران حجاب رئیس جمهور رئیسی دولت سیزدهم دولت توماج صالحی سریلانکا سیدابراهیم رئیسی پاکستان کارگران مجلس شورای اسلامی

کنکور تهران سیل آتش سوزی هواشناسی سازمان سنجش پلیس زنان سلامت شهرداری تهران اصفهان فراجا

قیمت خودرو خودرو قیمت طلا دلار بازار خودرو مسکن قیمت دلار ارز بانک مرکزی ایران خودرو تورم قیمت

موسیقی رهبر انقلاب خانواده فیلم تلویزیون ترانه علیدوستی سینمای ایران مهران مدیری بازیگر تئاتر

کنکور ۱۴۰۳ عبدالرسول پورعباس

غزه آمریکا اسرائیل رژیم صهیونیستی جنگ غزه فلسطین روسیه حماس اوکراین طوفان الاقصی ایالات متحده آمریکا ترکیه

پرسپولیس فوتبال استقلال بازی جام حذفی سردار آزمون بارسلونا لیگ برتر انگلیس باشگاه استقلال باشگاه پرسپولیس فوتسال تراکتور

هوش مصنوعی ناسا رونمایی بنیاد ملی نخبگان گوگل تیک تاک فیلترینگ

دندانپزشکی مالاریا کاهش وزن زوال عقل سلامت روان داروخانه