شنبه, ۱ اردیبهشت, ۱۴۰۳ / 20 April, 2024

مجله ویستا

یک انحراف کوچک

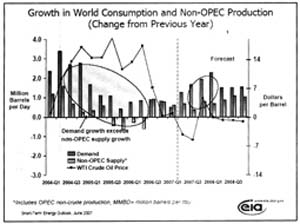

اکنون که در سال ۲۰۰۸ هستیم اگر سری به برخی برآوردهای رسمی سال ۲۰۰۷ بزنیم آنگاه متوجه خواهیم شد که تا چه اندازه برآوردهای فوق در حوزه قیمتهای نفت، عمدتا ناصحیح و غیردقیق از آب درآمده است. مقامات آژانس بینالمللی انرژی(IEA) و همچنین دستاندرکاران اداره اطلاعات انرژی آمریکا (EIA)، بهطور مکرر برآوردهای خود را تعدیل کرده و بر این عقیده اصرار داشتند که میزان تقاضاهای آ تی، قادر به برآورده ساختن تقاضا نخواهد بود. در این میان برخی مقامات اوپک هم میزان تقاضای جهانی را کمتر از واقع ارزیابی میکردند. چند وقت قبل که در جستوجوی آمار در اینترنت بودم، بهطور اتفاقی به نمودار بالا رسیدم که دستپخت اداره اطلاعات انرژی آمریکاست و تاریخ تهیه آن هم به ژوئن ۲۰۰۷ برمیگردد و نمودار رشد مصرف جهانی و تولید غیراوپک را نشان میدهد. این نمودار ظاهرا چنین برآورد کرده که چرخه تحرکات قیمت نفت برای سال ۲۰۰۸ دچار تعدیل رو به کاهش خواهد شد. نکته دیگر این نمودار اینکه عرضه غیر اوپک را تلویحا در حالت روبه افزایش نشان داده و البته پشت پرده آن هم اینکه این سازمان به نوعی سعی داشته اوپک را متهم ردیف اول در تمرد از عرضه بیش از ظرفیت و سهمیه خود نشان دهد. ( این عرضه بیش از ظرفیت را با پدیده مازاد ظرفیت اشتباه نگیریم).

البته صاحب این قلم موفق نشد که تفسیر EIA را در آن مقطع بر این نمودار پیدا کند؛ ولی در هر حال و با توجه به اظهارات کارشناسان وابسته آن سازمان میتوان اینگونه برداشت کرد که کشورهای غربی و خصوصا آمریکا همه تخممرغهای خود را در سبد آنگولا و آذربایجان و قزاقستان و چند کشور دیگر چیده بودند و ایضا اینکه گوشه چشمی هم به برخی منابع غیرمتعارف (مانند TAR-SAND در کانادا و. . . ) پیدا کرده بودند. در این میان، کارشناسان مستقل به تناوب اهمیت موضوع، مباحث متعددی را مطرح کرده بودند. عدهای به معضلات سمت عرضه و عدهای به مشکلات سمت تقاضا اشاره داشته و البته موافقان و مخالفانی هم برای هرکدام از این گرایشها وجود داشت. اما یک مبحث مهم که حداقل در بین ناظران و کارشناسان نفتی ایرانی مورد عنایت چندانی قرار نگرفت، همانا مقوله «کشش قیمتی» بود؛ چراکه عمدتا بحث بر سر این بود که بهواسطه افزایش قیمت نفت، احتمالا کشورهای مصرفکننده اقدام به کاهش تقاضای خود میکنند. بهطور اختصاصی از سال ۲۰۰۵ بود که روند افزایش قیمتها شکل جدی بهخود گرفت و سازمانهایی نظیر آژانس بینالمللی انرژی( وابسته به OECD ) و اداره اطلاعات انرژی آمریکا، به فکر کاهش تقاضا افتادند( البته فقط روی کاغذ). اکنون سوال اساسی در این است که وقتی قیمتها تقریبا به ثلث خود رسیدهاند، چرا کاهش تقاضای مهمی صورت نگرفته است؟

برای سال ۲۰۰۷ هم هر دوی این سازمانها برآورد کاهش رشد تقاضا را داشتند که عملا هم محقق نگردید. بعد هم برای امسال اظهار داشته بودند که میزان رشد تقاضا بعید است از رقم یک میلیون بشکه فراتر رود (جالب است که اینبار، مقامات اوپک هم مشابه همین نرخ را اعلام کرده بودند که جای تعجب داشت).

اما اگر این اظهارنظرها را در تقابل با واقعیات جاری بسنجیم، آنگاه مشکل بتوان صحتوسقم آنها را محل تشکیک قرار نداد. در سال جاری میلادی حدود ۷۰ میلیون خودرو، تعداد ۲۸ میلیون موتورسیکلت و بیش از ۵/۷ میلیون وسیله نقلیه سنگین تولید میشود. به همین خاطر بهنظر میرسد برآورد بالای یک میلیون بشکه به واقعیت نزدیکتر باشد. مضافا اگر غیر از این بود، چرا آن «مرحمت» عربستان سعودی را برای افزایش تولید اخیر آن کشور، تا این اندازه در بوق و کرنا کرده و آن را بزرگ جلوه دادند؟ (رقم این افزایش در منابع مختلف، با همدیگر فرق دارد و از ۲۰۰ هزار بشکه تا ۴۰۰ هزار بشکه ذکر کردهاند و ایضا در این وانفسای کاهش قیمت، چشم امید همه به کاهش تولید عربستان است). به همین دلیل است که کاهش چشمگیر تولید اوپک هم نتوانست از نزول قیمتها جلوگیری کند.

از سوی دیگر شواهد موجود بهگونهای است که گویی دستهایی در کار است تا میزان تقاضای جهانی نفت را، بهمیزانی کمتر از واقع نشان دهد (خصوصا که هنگامی این آمار را بر حسب متوسط رشد روزانه بیان میکنند). بهنظر من یکی از دلایل این کار میتواند بهنوعی لاپوشانی نرخ «تولید از دست رفته به تولید در جریان» باشد (rate of loss-to-production). متاسفانه اطلاع دقیقی از رقم واقعی این نرخ در دست نیست و برآوردهای موجود هم تفارقهای معنیداری با یکدیگر دارد ولی رقم عددی این نرخ، به ظن قوی به نرخ رشد تولید نزدیک است (یعنی نرخ رشد آن میتواند با نرخ رشد تولید، برابری کند). در هر حال از یک نکته نباید غفلت کرد و آن اینکه اوضاع عرضه و تقاضای نفت، این احتمال را مطرح میسازد که ریسکها و شوکهای ژئوپلیتیکی هم وارد عمل شده و دیگر جایی برای انعطاف باقی نماند. اخیرا یکی از رسانههای غربی تعبیر جالبی برای تصویر وضعیت فعلی بهکار برده که من عبارت «طناب کشدار» را از آنجا وام گرفتهام. با این اوصاف اکنون بیشتر ناظرین نفتی بر این عقیده متفقالقول هستند که قدرت تحمل این طنابکشدار، رو به اتمام است. در هر شرایطی اگر اوضاع به همین منوال پیش برود، آنگاه تا مقطع تابستان سال آینده باید شاهد تبعات ناگواری باشیم؛ گو آنکه سنت غیرحسنه برآورد کمتر از واقع برای تقاضا و برآورد بیش از واقع برای عرضه هم میتواند بر این آتش دامن بزند. ناگفته نماند که این خطر بیش از آمریکا، متوجه رهبران اروپایی است که البته بیتوجهی رهبران با گروههای حامی محیط زیست را هم باید ناشی از همین حس واهمه و ترس، تلقی کرد.

اگر به آن نقطه پارگی طنابکشدار برسیم، آنگاه دیگر تعابیر گولزنندهای مثل «صرفهجویی انرژی» یا شعارهایی با مضامینی چون «اقتصاد کمتر انرژیخوارتر» هم به هیچ کاری نخواهد آمد. از این روست که گفته شده سیاستگذاران بایستی هرگونه مفر قانونی را که به سوداگران بازار اجازه میدهد فراتر از محدودیتهای موجود عمل کنند، مسدود نمایند. همچنین به دیگر توصیههای اخلاقی توجه کنید که میگوید قوانین باید با توجه به حداقل رساندن تاثیرات انحرافی بالقوه در عوامل بنیادین بازار که در کاهش قیمت موثرند (مانند سوداگری بیش از حد یا کلاهبرداری و دستکاری در بازار)، تنظیم شوند. از یاد نبریم که کاهش قیمت نفت، بیش از همه در نهایت به ضرر مصرفکنندگان عمده نفت و اقتصادهای پیشرفته است. کاهش شدید بهای نفت در اواخر دهه ۱۹۹۰ سبب کاهش هزینههای سرمایهگذاری در بخش نفت و افزایش شدید تقاضای آن به دلیل رشد اقتصادی جهان به ویژه در هند و چین شد.

مضافا اینکه، تولید نفت غیر اوپک نیز به اوج خود نزدیک میشد و با قیمتهای پایین نفت به هیچ روی امکان افزایش تولید در این دسته از کشورها وجود نداشت؛ از این رو در سالهای آغازین هزاره سوم به تدریج پیشی گرفتن تقاضا از عرضه نفت و از میان رفتن ظرفیت مازاد عرضه تولید در کشورهای عضو اوپک، سبب شد که قیمتهای نفت در پنج سال گذشته بیش از هر بشکه ۱۰۰ دلار افزایش یابد. بهطور مشابه، برآوردهای مربوط به سرمایهگذاریهای جدید در پروژههای نفتی هم تا حدود زیادی از قیمت نفت متاثر است و هرچه قیمتها بالاتر باشد، قاعدتا عاملی در راستای جذابیت اجرایی و بهرهبرداری پروژههای نفتی خواهد بود. بنابراین کاهش قیمت نفت مسلما بسیاری از این پروژهها را از فرآیند اجرایی خارج میسازد و بالطبع موجبات کاهش افزونتر عرضه (به نسبت تقاضا) را فراهم خواهد ساخت.

پویا نعمتالهی

منبع : روزنامه کارگزاران

همچنین مشاهده کنید

نمایندگی زیمنس ایران فروش PLC S71200/300/400/1500 | درایو …

دریافت خدمات پرستاری در منزل

pameranian.com

پیچ و مهره پارس سهند

خرید میز و صندلی اداری

خرید بلیط هواپیما

گیت کنترل تردد

ایران اسرائیل اصفهان ایران و اسرائیل حجاب گشت ارشاد حمله ایران به اسرائیل حسین امیرعبداللهیان استان اصفهان دولت وعده صادق جنگ ایران و اسرائیل

تهران سیل هواشناسی وزارت بهداشت شهرداری تهران قتل فضای مجازی سازمان هواشناسی زلزله سیلاب قوه قضاییه آموزش و پرورش

قیمت طلا قیمت دلار دلار قیمت خودرو خودرو بازار خودرو بانک مرکزی چین ایران خودرو حقوق بازنشستگان تورم قیمت سکه

سعدی سینمای ایران تئاتر تلویزیون فیلم شاعر سینما موسیقی سریال کتاب دفاع مقدس بازیگر

سازمان سنجش مغز

رژیم صهیونیستی عراق غزه فلسطین جنگ غزه امیرعبداللهیان سازمان ملل حماس اسراییل ترکیه شورای امنیت اتحادیه اروپا

فوتبال استقلال پرسپولیس شمس آذر قزوین تراکتور باشگاه استقلال صنعت نفت آبادان لیگ برتر لیگ برتر فوتبال ایران لیگ قهرمانان اروپا رئال مادرید بازی

سرطان فناوری اینترنت ناسا هوش مصنوعی گوگل سامسونگ تبلیغات تلگرام اپل

حمله قلبی قلب کلسترول چاقی فشار خون گیاهان دارویی