جمعه, ۳۱ فروردین, ۱۴۰۳ / 19 April, 2024

مجله ویستا

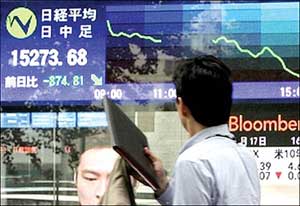

بازار سرمایه در گردباد ۸۷

وضعیت عمومی بورس تهران در روزهای سال ۸۷، چیزی فراتر از روزهای سال ۸۶ نیست. اگرچه برخی از فعالان تجربی بازار سهام، از سر تزریق پیشبینیهای مثبت برای بهبود نگرش معاملهگران نسبت به روزهای سال آینده، موقعیت بورس تهران، در سال ۸۷ را بهتر از سالجاری پیشگویی میکنند، اما اینکه به طور قطعی بتوان در این باره ابراز نظر کرد که بورس تهران از وضعیت شبه رکود به حالت رونق خواهد رسید. پول جدید و تازه (fresh money) یا نقدینگی دائم و پرقدرت (Hot Money) وارد چرخه معاملات شود، تقاضای واقعی سهامداران حقیقی افزایش خواهد یافت. گردش سهام افزایش پیدا کند، گزینههای قابل اتکایی در برابر سرمایهگذاران قرار گیرد و در نهایت باعث تقویت موقعیت بورس در اقتصاد کشور قرار گیرد و... دشوار است و وقوع این پیشبینیها الزامات، پیششرطها، رویدادها درون برون بازاری وابسته است که برخی از آنها صرفا به تصمیمسازیها و تصمیمگیریها و سیاستهای اقتصادی دولت محدود نمیشود.

سادهترین برآورد غیرمحتاطانه از وضعیت بازار سهام این است که بازار در ۱۲ ماه سال آتی به طور دائمی در حال رفت و برگشت در میان دو سوی وضعیت رونق و رکود است، سال آینده به طور سنتی در برخی از ماهها، سایههای رکود در بازار سنگینتر خواهد بود و در پارهای از سری های زمانی با فروکش کردن دامنه تقاضا، حجم و ارزش معاملات کاهش خواهد یافت.

● بوس ۸۷ و محدودیتهای تجاری

سوال اساسی این است که در سال آینده با چینش کدام یک از متغیرها و پارامترها در کنار یکدیگر، وضعیت عمومی بورس تهران از سال ۸۷ بهتر خواهد بود؟ به بیان سادهتر وقوع کدام رویدادها، ریسک محاسبات سرمایهگذاری را تعدیل خواهد کرد؟

رویداد فرآیند مداری که نمیتوان آثار آن را روی تمام ارکان و عوامل بازار سرمایه انکار کرد، تشدید محدودیتهای جدید تجاری آمریکا، اروپا، همنوایی و پیروی سایر کشورهای دوست و هم پیمان استراتژیک ایران (چین، کشورهای عربی حاشیه خلیجفارس و غیره) از این سیاستها علیه ایران است. چنانچه در سال آتی، بازار سهام شاهد تنگتر شدن حلقه محدودیتهای شورای امنیت علیه ایران و صدور قطعنامههای جدیدی علیه ایران باشد، طبیعی است که در آنیترین زمان، شاخصها و درمیانمدت و بلندمدت رفتار بازار تحت تاثیر متغیرهای بیرونی ریسک آفرین، قرار خواهد گرفت. اگرچه گزارشهای آژانس بینالمللی در سال آینده به منظور تهییج افکار فعالان بازار، استفاده داخلی دارد، اما به میزانی که گزارشهای آژانس در سال آینده کمتر مورد استفاده و اعتنای اعضای دائم شورای امنیت قرار گیرد، از اثر گزارشهای «مدیرکل» بر بازار کاسته خواهد شد. اثرگذاری قطعنامهها بر بازار به دلیل اینکه در حوزه اقدام و اعمال، قرار میگیرد، به طور بالقوه و بالفعل بر بازار اثر گذار است. از سوی دیگر همانطوری که بارها عنوان شده در صورت شکلگیری اولین توافق میان ایران با شورای امنیت و ایالات متحده، بازار به سرعت با پدیده وارونگی روبهرو خواهد شد.

(وارونگی از رکود به رونق) وضعیتی که اگر با مکانیزمهای کنترلی و تثبیت کننده، ورود تقاضای سفته ـ بازانه مهار نشود، شکلگیری حبابهای قیمتی در اکثر سهمها را حتمی خواهد ساخت. با این حال تحلیلگران روابط میان تهران- واشنگتن بر این باورند که احتمال وقوع چنینتوافقی از سوی دولتهای طرفین غیرممکن است. چرا که هم تهران بر اصول مطالبات هستهای خود پافشاری میکند و هم واشنگتن خواستهها و فشارهای سیاسی علیه تهران را در شورای امنیت دنبال خواهد کرد. دلیل پیگیری سیاستهای واشنگتن در شورای امنیت، تعمیم و گسترش اهداف امنیتی خود در گستره کارکرد نهادهای بینالمللی است. به طوری که تصمیمهای شورای امنیت در دو بعد شکلی و مفهومی دارای اجماع جهانی علیه ایران باشد. افزون بر مناقشه بر سر فعالیتهای هستهای ایران، موضوع دیگری که در اظهارات مقامات و برنامههای خبری رسانههای ایالات متحده علیه ایران شدت گرفته است، مساله عدم رعایت حقوق بشر در ایران است، بنابراین همانطوری که پیش از این، برخی از مقامات رسمی تهران پیشبینی کردهاند، چنانچه به طور اساسی، اصطکاکهای هستهای هم در سال آینده پایان یابد، فاز جدید اقدامات علیه تهران، روی ابعاد اجتماعی وضعیت حقوق بشر باز خواهد شد. بنابراین بازار سهام کشور در سال ۸۷ همچنان با پذیرش، جذب و هضم آثار ریسکهای هستهای به حیات چهل و یکسالگی خود ادامه میدهد. بر این اساس تحریمها در سال آتی میتواند به صورت ریسکهای سیستماتیک و غیرسیستماتیک در بازار نمود پیدا کند. به میزانی که تحریمهای آتی بتواند در درآمدهای عملیاتی (تولیدی و خدماتی) و فعالیت مالی، صنعتی و تجاری شرکتها تغییر ایجاد کند. نمیتواند بر تصمیمسازیهای معاملهگران بورس تهران نیز اثرگذار باشد.

با تمام این موارد آنچه هماکنون به طور مستقیم اقتصاد کشور را تهدید میکند، ایجاد محدودیت برای نظام مالی کشور و اختلال در خدمات مالی بینالمللی برای امور صادرات و واردات همچنین پوشش خدمات بیمهای بینالمللی است که در قطعنامه جدید علیه ایران مطرح شده است. با بروز این حالت، سرمایهگذاران و معاملهگران در محاسبه انتظارات آتی خود برای سال آینده، همواره ریسک تنشهای هستهای را در نظر میگیرند. از این رو بخشی از ریسکهای بازار به صورت غیرمترقبه و غیرقابل پیشبینی است. مجموعه سیاستها و برنامههای غیر قابل پیشبینی دولت است. چنانچه بازیگران بازار در سال ۸۶ شاهد نمونههایی از آن بودند، دولت و سپس کمیسیون تلفیق مجلس در حین بررسی منابع درآمدی بودجه، تصمیمی را یکباره و ناگهانی اتخاذ کردهاند که بازار سهام کشور واکنش قوی

(Over reaction) ، منفی نسبت به آن نشان داد. به این صورت که ابتدا دولت از عقد قرارداد انتقال پروانه بهرهبرداری معادن با چند شرکت بورسی (معدنی) در سال ۸۵ امتناع کرده و خبر آن دیر به بازار رسیده و آنگاه در فصل زمستان اعضای کمیسیون تلفیق، درآمد دولت را از محل بهره مالکانه یا حقوق دولتی معادن را از ۴۰ به ۵۰۰میلیارد تومان افزایش دادهاند. اما پس از واکنش شدید بازار سهام، انتقاد رسانهها و نامهنگاری مسوولان بازار سهام، کمیسیون تلفیق مجلس هفتم عقبنشینی کرد.

پس از آن دولت و سازمان و نهادهای فعال در بازار، تلاش وافری برای جلب اعتماد بازار سهام کردهاند، بنابراین با اتکا به این تجربه، طبیعی به نظر نمیرسد که در سال ۸۷ بازار مجددا شاهد یکجانبهنگری دولت (از نوع دیگر) و اتخاذ تدابیری که به نفع دولت و زیان بازار است، باشد. چون که دولت در سال آینده، بیش از سال ۸۶ به سازوکار و کارآیی فعلی بورس تهران، به منظور خروج شرکتهای دولتی از سیطره قوانین و مقررات دولتی، قطع تخصیص بودجه به شرکتها، کاهش هزینههای دولتی و... نیاز دارد.

فهرست اسامی بیش از ۵۳۱ شرکت دولتی به تازگی منتشر شد. اگر دولت بخواهد سهم خود را در شماری از شرکتهای موجود این فهرست را (که واگذاری آن طی پنج سال آینده طول خواهد کشید.) وارد بازار کند. منطقی، به نظر نمیرسد که با اتخاذ تدابیری که نگرش فعالان و عوامل بازار را به چالش میکشد، فضای عمومی بازار تغییر دهد. بنابراین خیلی ساده پیشبینی میشود که دولت در سال آینده رفتارهای محتاطانه و همسو با خواست عمومی بازار را پیشه خواهد کرد هرچند رویکردهای اقتضایی و دلخواهی دولت، گاه غیرقابل پشبینی است.

● بورس ۸۷ و بودجه

علاوه بر این در حوزه تصمیمگیریهای دولتی در سال آینده، سند مالیای برای کشور تنظیم شده است که تحلیلگران اقتصاد کلان و نمایندگان اقتصاد خوانده در مجلس هفتم بر این باورند که با وجود اینکه بودجه ۸۷، از نظر داشتن ردیفهای متعدد درآمدی و هزینهای فقط به یک کتاب کوچک خلاصه شد و غیرشفاف و غیرنظارتپذیر است، اما در عین حال یک بودجه انبساطی (غیرانقباضی) است و به دنبال آن سیاستهای اقتصادی کشور (پولی و مالی) با وجود تقلاهای جدید بانک مرکزی برای کنترل رشد نرخ نقدینگی، هیچگاه منجر به اجرای برنامه بستن کمربندها در اقتصاد تورمی سال ۸۷ نمیشود، حال با توجه به غیرانقباضی بودن بودجه و سیاستهای اقتصادی دولت، بورس در سال آینده با آثار مثبت و منفی یک بودجه انبساطی روبهرو خواهد شد.

● بورس ۸۷ و تورم

اولین اثر فوری و مستقیم بودجه سال ۸۷ بر محیط بورس تهران، رشد نرخ تورم ناشی از رشد نرخ نقدینگی و عرضه پول در جریان مبادلات پولی است.

برخی از تحلیلگران منتقد دولت، با اتکا به رشد سریع نرخ تورم در ماههای پایانی سالجاری، موفقیت دیرهنگام دولت در توقف رشد سطح عمومی قیمت کالا و خدمات، تجدیدنظر دولت در برنامه تثبیت قیمت کالا و خدمات همچنین آزادسازی تدریجی قیمت برخی از کالاهای جاری (که پیشنیاز خصوصیسازی است) و در نهایت بروننمایی آثار رشد نقدینگی دورههای زمانی قبل،نرخ تورم را در سال آتی را بالاتر از سطح کنونی پیشبینی میکنند. به این ترتیب چنانچه رشد تورم، بیش از بازده سرمایهگذاری در بورس تهران (بازده سود سرمایه و سود نقدی) باشد، امکان تغییر مسیر حرکت سرمایهها از بازار سرمایه به سوی سایر «بازارهای بدیل» وجود دارد. اتفاقی که امسال نیز به دلیل بازدهی بازار طلا، سکه ارز (دربرخی از دورهها)، مسکن و مستغلات رخ داد.

● تورم و سودسازی در ۸۷

رشد نرخ تورم در سال آینده علاوه بر آثار روانی (انتظارات تورمی یا تورم انتظاری) آثار غیرروانی واقعی هم بر اقتصاد بنگاههای ایرانی دارد. رشد نرخ تورم به طور کاملا مستقیم بر تغییر سطح هزینههای عملیاتی و غیرعملیاتی تولیدکنندگان و رشد قیمت تمام شده، درآمد حاصل از فروش و در نهایت سود خالص و پیشبینی سود شرکتها (EPS) اثرگذار است. حال چنانچه رشد نرخ تورم در سال آینده افزایش پیدا کند، منجر به ارائه EPSها غیرواقعی یا به عبارتی «پی بر ئی» غیرقابل اعتماد و سیاستهای تقسیم سود اندک، خواهد شد. اتفاقی که امسال در موارد مختلف رخ داد و این شرکت را به سودسازی از طریق فروش دارایی غیرعملیاتی واداشت. سودهایی که فاقد کیفیت است. استمرار ندارد و دامنه مدیریتپذیری آن برای شرکتهای بورسی بسیار محدود خواهد بود. بنابراین چنانچه رشد نرخ تورم از سطح میانگین نرخ بازده برگشت سرمایهگذاری در بورس (ROR) پایینتر باشد، جریان ورود سرمایههای جدید یا نگهداشت نقدینگی موجود در بازار را متاثر خواهد کرد.

رشد نرخ تورم متاثر از بودجه انبساطی و سیاستهای مالی غیرانقباضی که در قالب اصلاح یا متممهای بودجه سالانه نمود پیدا میکند، در سال آینده بر نگرش و راهبردهای خرید و فروش معاملهگران در بورس اثر خواهد گذاشت. کمااینکه امسال نیز اینگونه بود.

● تورم و راهبردهای معاملهگری در سال ۸۷

وقتی رشد نرخ تورم شتاب میگیرد، دیدگاه معاملهگران نیز برای حضور در بازار تغییر میکند. امسال و پارسال رسانهها شاهد این بودند که معاملهگران با دید بسیار کوتاهمدت فقط اقدام به نوسانگیری و درصدگیری کردهاند. سودهای کوتاهمدت ناشی از حرکت و جابهجایی سریع نقدینههای کوچک برای بسیاری از معاملهگران رضایتبخش بود. غیر از تعداد معدودی سهام، ترکیب اکثر سبد داراییها تغییر کرد. راهبرد و خرید و نگهداری به غیر از چند گزینه، کمتر دنبال شد، اثری که نهادهای حقوقی نیز ترجیح دادهاند برای شناسایی سود و افزایش بازده داراییشان از آن تبعیت کنند. به همین روال منطقی بانکهای خصوصی و دولتی نیز سودهای ادوار شش و نه ماهه خود را به دورههای سه ماهه تعمیم دادهاند تا نظر سپردهگذاران جلب کنند. در واقع سال ۸۶، سال تغییر شدید ذائقه سرمایهگذاران به کسب سودهای کوتاهمدت بود.

● بورس ۸۷ و «آیپیاو»ها

از این رو پیشبینی میشود که در سال ۸۷ عرضههای اولیه سهمهایی که از نظر بنیادی، دارای ساختار سرمایهای و مالی مستحکمی هستند و با قیمت مناسبی به بازار عرضه میآیند، با استقبال صاحبان سرمایههایی روبهرو شوند که حتی به سودهای سهدرصدی (در صورت تغییر دامنه نوسان به سه سطح درصد) طی یک روز اکتفا می کند، به این ترتیب بهرغم نبود تمایل دولت به بورسبازی، سیاستهای اقتصادی به گونهای استمرار پیدا خواهد کرد که نقش کارکرد ضدتورمی بازار سهام در بعد نگهداشت نقدینگی (سرمایهگذاریهای بلندمدت) تا اندازهای تعدیل شده و سرعت گردش پول در یک بخش از بازار سهام(عرضه های اولیه و کمپانی های کوچک) افزایش خواهد یافت.

● بورس ۸۷ و بحران نقدینگی

افزون بر آثار تورمی بودجه سال آینده و سمتوسوی سیاستهای عمومی دولت بر بورس، باید به نقش رفتار تعاملی دولت با بازار اشاره کرد. یکی از خواستههای سال ۸۶ بازار، اعطای تسهیلات خرید سهام به ارزش ۱۵۰۰میلیون تومان به خریداران حقیقی سهام یا حقوقیها بود که از زمان ابراهیم شیبانی، رییس کل سابق بانک مرکزی پیگیری شد و اکنون به وعدههای رییس کل بانک مرکزی و وزیر امور اقتصادی و دارایی برای سال ۸۷ ختم شده است. حال به نظر میرسد که چنانچه دولت در سال آینده به برنامه هدایت منابع بانکی به بازار نظر بدهد، بازار در سال آینده با یک جریان قوی و (Hard Curency) پولی و تقاضای جدید روبهرو خواهد شد.

ظاهرا زمینهها و دلایل منطقی و اقتصادی متعددی برای اجرای این بسته مالی تشویقی وجود دارد. اول اینکه به دلیل بازده اندک و ضریب نقدشوندگی بالا دارایی در سایر بازارها، شرایط طبیعی بازار، امکان ورود و هدایت ۱۵۰۰میلیارد تومان (یا بیشتر) منابع در طول یکسال را فراهم نمی کند. دوم اینکه دولت در سال ۸۷، تصمیم دارد برنامه خصوصیسازی در ابعاد گسترده وسیعتری پیگیری کند. به بیان سادهتر در سال ۸۷، طرف عرضه فشار بیشتری بر پیکره بازار وارد خواهد کرد، نیرویی که فشار سمت تقاضا، با آن برابری داشته باشد. امسال ضعف طرف تقاضا در مزایدههای سه مرحلهای فولاد به خوبی برای دولت تجربهگرا عینیت یافت. از این رو منطق تحلیل «هزینه-فایده» به دولت نشان میدهد که قبل خصوصیسازی یا واگذاری و جابجایی داراییها از بخش دولتی به بخش شبه یا نیمهدولتی یا عمومی، فکر یا اقدام جدی برای بازسازی یا سازماندهی نیروهای بازار کند و به صورت هدایت شده منابع جدیدی را وارد بازار کند.

● بورس ۸۷ و آزادسازی قیمتها

در میان سیاستهای تعاملی که بازار انتظار دارد دولت در سال ۸۷ به آن تن دهد، آزادسازی یا خروج کالاهای مشمول یارانهها (البته بنگاهها یارانه دولت را به جامعه میپردازند) از سبد حمایتی دولت است. در این خصوص تجربه عینی که فعالان بازار طی سه سال گذشته آن را در اذهان ثبت کردهاند، فقط محدود به اظهارات بدون پشتوانه علمی به ویژه درخصوص محصولاتی نظیر سیمان بوده است. در سال ۸۶ تقابل بنگاههای تولیدکننده مواد شوینده و پودر رختشویی با سیاستهای دولت و بر افزایش قیمت این محصول از جمله علائم یا خواسته بنگاهها از دولت بود. بسیاری از کارشناسان بر این عقیدهاند اگر دولت بخواهد که برنامه واگذاری واحدهای دولتی را تحت عنوان یک برنامه خصوصیسازی واقعی به اجرا گذارد، ضروری است که قیمت محصول این واحدها را آزاد کند. دولت نیاز دارد که به منظور اجرای برنامه خصوصیسازی تعیین قیمت برخی از کالاها و خدمات را به مکانیزم واگذار کند. محصولاتی نظیر قیمت تولید، انتقال و فروش برق، گاز، تلفن، بنزین، گازوئیل و ... وگرنه به جز این، خرید واحدهای دولتی همانند بلوکهای فولادی به صورت توصیهای از طریق بخش شبهدولتی انجام خواهد شد.

● بورس ۸۷ و انتخابات ۸۸

در مجموع به نظر میرسد با وجود کشمکش و تمایل دولت نهم به اجرای هرچه سریعتر برنامه خصوصیسازی، برنامه خصوصیسازی در سال ۸۷ (طبق روال جاری) به صورت نیم بند اجرا شود. چراکه دولت از آثار تورمی منبعث از آزادسازی قیمتها، نگران است. هرچه زمان به انتخابات مرحله دهم ریاستجمهوری نزدیک میشود، دولت نهم سیاستها و تصمیمهای محتاطانهای اتخاذ خواهد کرد. بنابراین تعویق زمانبندی برنامه خصوصیسازی به سال پایانی دولت نهم و نزدیکی آن به برگزاری انتخابات ریاستجمهوری (در نیمه اول سال ۸۸) دوره دهم میتواند به تصمیمهایی که مستقیما بر تغییر در سطح قیمت کالا و خدمات منجر میشود، موثر باشد. به ویژه آن که دولت نهم عنوان میکند در اتخاذ تدابیر اقتصادی جوانب و ملاحظات اقشار ضعیف اجتماعی را در نظر خواهد گرفت. بنابراین کیفیت مخاطبان برنامه های دولت نهم، اجازه نمیدهد که دولت به آسانی از فرآیند تخصیص در تعیین قیمتها دست بکشد.

● بورس ۸۷ و سرمایههای خارجی

موضوع پراهمیت دیگری که به نظر میرسد که سرانجام باید در سال آینده دولت برای این «صورت مساله ساده» راهحل اقتصادی پیدا کرده و از دریچه امنیتی به آن ننگرد، گزاره «واگذاری و احدهای بزرگ دولتی به خریداران خارجی است.»

دولت سرانجام در یکی از روزهای اواخر بهمنماه سالجاری ۹۵درصد یک واحد پتروشیمی را به ارزش ۶۳۰میلیارد تومان به یک کنسرسیوم خارجی واگذار کرد و تابوی ورود سرمایههای خارجی به برنامه خصوصیسازی شکسته شد.

چنانچه دولت در انگیزههای پیشین منع یا محدودیت استفاده از سرمایههای خارجی در جریان آزادسازی منابع، تجدیدنظر کند، بعید به نظر نمیرسد که در سال ۸۷ شاهد فروش واحدهای بزرگ از طریق بورس و مذاکره با خریداران خارجی باشیم.

تاکنون مقامات دولتی از آغشته شدن مستقیم سرمایههای خارجی به نقدینگی بورس تهران نگران بودهاند. شبح بروز بحرانهایی ناشی از خروج سرمایه خارجی از بورس تهران، سببساز محدودیت سرمایهگذاری خارجی یا فروش سهام شرکتهای ایرانی شده است. چنانچه قانون جلب و حمایت سرمایه خارجی اصلاح شود، از محدودیتهای ورود سرمایه خارجی به بورس کشور کاسته خواهد شد. این انتظاری است که شاید در سال آینده برآورد شود. به طور دقیق میتوان برآورد کرد منطقی است که در سال آینده برای فروش واحدهای دولتی از تقاضای خارجی نیز استفاده شود. فروش بخشی از سهام ایرانی شرکت خارجی نظیر تیسنگروپ و بریتیشپترولیوم، در بازار سرمایه سایر کشورها نیز از اجزای مهم برنامههای خصوصیسازی بیش از ۵۰۰ شرکت دولتی طی سال آینده یا زمانهای دورتر است.

● بورس ۸۷ و سایر بورسهای خارجی

بینالمللی شدن بورس تهران یعنی واگذاری بخشی از سهام شرکتهای بورسی (فولادیها یا پتروشیمیایی) در بازارهای سهام باثبات و کمنوسان خارجی برنامهای است که به نظر میرسد در سال آینده تحقق یابد. گسترش فعالیت و همکاری کارگزاران ایرانی با همتایان خارجی و ایجاد شعب کارگزاری، در سایر کشورهای هدف نیز از جمله تحولات هممسیر با بینالمللی شدن بورس تهران تفسیر میشود.

● گروههای پیشرو بورس ۸۷

سال آینده برخی از گروهها به دلیل نزدیکی فصل مجامع یا ارائه پیشبینی دقیقتر از برنامه تقسیم سود نقدی یا افتتاح طرحهای توسعه، با استقبال بازار روبهرو خواهد شد و به صورت فصلی رهبری بازار را برعهده میگیرند. اما به دلیل فضای ریسکی بازار، همچنان پارهای از گروهها در ترکیب سبد سهام داراییها جایگاه خود را تثبیت کرده و معاملهگران، راهبرد «خرید-نگهداری» را در رابطه با آنها دنبال میکنند. گروه معدنی و سرمایهگذاریهایی که به طور تخصصی تمرکز پرتفوی خود را روی این سهمها متمرکز کردهاند (البته اگر هزینههای مالی خود را بیش از این افزایش ندهند) گروه دارویی به عنوان گروه کمریسک، شفاف و سودهای با کیفیت بالا، مورد توجه بازار خواهند بود. سیکل رهبری و پیشروی بازار در سال آینده در برخی از مقاطع زمانی با توجه به وضعیت مسکن و قیمت جهانی نفت بر دوش پتروشیمیها و گروه مسکن خواهد بود. (درباره وضعیت گروههای پیشرو در صفحههای اصلی روزنامه به طور مشروح اشاره شد.)

با این حال در سال آینده به دلیل افزایش دامنه نوسانات، شانس بازدهی بالاتر در عرضههای اولیه برای شرکتها با سرمایه کوچک (small cap) بیشتر است. در سال آینده بسیاری از معاملهگران برای کسب بازدهی بیشتر به تحلیلها توجه خواهند کرد، چرا که روند رویکرد بازار بیشتر به سوی تحلیلها است تا شایعهها.

● رخدادهای مورد انتظار ۸۷

سال آینده بازار از بعد ساختاری با شتاب بیشتری در مسیر توسعه قرار خواهد گرفت. به طوری که در روزهای بهاری ۸۷ سامانه معاملات بورس تهران تغییر پیدا میکنند. تغییر سامانه معاملات به معنی افزایش ظرفیت ثبت سفارش خرید و فروش است. احتمالا در روزهای اولیه اختلالهایی به وجود خواهد آمد، همچنین در سال آینده، پذیرهنویسی صندوق سرمایهگذاری سهام که مسوولیت راهاندازی آن را برخی از کارگزاران تقبل کردهاند، آغاز میشود. به دلیل سرمایه ثبتی اندک، خیلی سریع پذیرهنویسی اوراق این صندوقها به اتمام میرسد. بخش قابل توجهی از منابع این صندوقها از سوی سرمایه خود کارگزاران و مشتریان ثابت و با سرمایه هنگفت آنها تامین میشود. این صندوقها تقریبا جای پرتفوی شرکتی کارگزاران (پرتفوگردانی) را خواهد گرفت.

گسترش فعالیت موسسههای تامین سرمایه و مشارکت آنها در فرآیند عرضه اولیه به ویژه با ابلاغ اولیه اصل ۴۴، رویداد قابل تاملی است که شانس موفقیت عرضههای اولیه شرکتها، با سرمایه اندک را افزایش میدهد.

پذیرش شمار جدیدی از شرکتهای دولتی و بخشخصوصی که صف ورود به بازار سهام قرار دارند، نیز از جمله رویداهای مهم بورس تهران در روزهای سال ۸۷ است. بهکارگیری ابزارهای جدید، راهاندازی دو بازار اول و دوم، سازماندهی شرکتهای حاضر در تابلوی چهارم در بازار دوم و... از جمله اموری هستند که در سال ۸۷ رخ خواهد داد. در مجموع جنس فرصتها و تهدیدهای بورس در سال ۸۷، زاده عوامل، اقدامات و زمینههایی است که نطفه آن در سال ۸۶ بسته شده است.

منبع : روزنامه دنیای اقتصاد

همچنین مشاهده کنید

نمایندگی زیمنس ایران فروش PLC S71200/300/400/1500 | درایو …

دریافت خدمات پرستاری در منزل

pameranian.com

پیچ و مهره پارس سهند

خرید میز و صندلی اداری

خرید بلیط هواپیما

گیت کنترل تردد

اسرائیل ایران حمله ایران به اسرائیل گشت ارشاد ایران و اسرائیل سفر استانی ارتش جمهوری اسلامی ایران دولت دولت سیزدهم وعده صادق جنگ جنگ ایران و اسرائیل

سیل زلزله قتل قوه قضاییه هواشناسی تهران سیلاب شهرداری تهران آموزش و پرورش پلیس سلامت سازمان هواشناسی

بانک مرکزی خودرو مالیات قیمت خودرو قیمت دلار قیمت طلا بازار خودرو ایران خودرو حقوق بازنشستگان بورس قیمت سکه دلار

تلویزیون احسان علیخانی شبکه نمایش خانگی سینمای ایران کتاب دفاع مقدس سریال تئاتر موسیقی

دانشگاه تهران دانشگاه آزاد اسلامی

رژیم صهیونیستی فلسطین حسین امیرعبداللهیان عملیات وعده صادق آمریکا جنگ غزه روسیه چین سازمان ملل اسراییل حماس حزب الله لبنان

پرسپولیس فوتبال صنعت نفت آبادان استقلال لیگ قهرمانان اروپا رئال مادرید بارسلونا بازی لیگ برتر کشتی فرنگی تراکتور سپاهان

هوش مصنوعی سامسونگ تلگرام اپل وزیر ارتباطات ایلان ماسک ناسا عیسی زارع پور

چاقی پیاده روی درمان و آموزش پزشکی دیابت سلامت روان